成都汇阳投资关于增持和回购,产业资本认可煤炭底部或将来临

大股东及高管增持 ,产业资本认可的煤炭底部有望来临

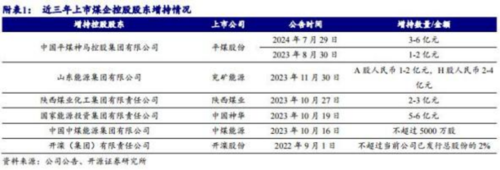

2024 年 7 月 以来 ,煤炭板块出现较大幅度回调 ,此阶段大股东和高管陆续披露了股份增持方案 ,如 :平煤股份发布《关于公司控股股东增持股份计划 的公告》,控股股东中国平煤神马控股集团有限公司计划自 2024 年 7 月 30 日 起的 6 个月内 , 累计增持金额人民币3-6 亿元; 广汇能源发布《关于以集中 竞价交易方式回购股份的回购报告书》 ,公司计划 自 2024年8月7日起的12个月内 , 以集中竞价交易方式 回购公司股份 ,金额为 4-8 亿元;兖矿能源 发布《 关于董事 、监事及高级管理人员增持股份结果的公告 》 ,公司10 名董监高于 2024年7月29日至 2024年7月30日 ,以自有资金合计增持公司H股股份105 万股。此举展现出大股东及高管对公司长期投资价值的认可以及对公司未来持续稳定发展的信心 ,也预示产业资本认可的煤炭价值底部或将来临。

历史复盘表明大股东增持预示底部 ,后续煤炭股有较好表现

历史复盘表明产业资本注入多在煤炭股价底部调整时期 ,传递出股价低估的信号,后续股上行的概率明显提高。2021年以来,A 股煤炭行业共有6家上市公司控股集团进行 了 7 次增持 ,在相关公告日之后 ,对应的公司股价半年内最高涨幅平均值为 40.21%,最大回撤平均值仅为 4.79% 。产业资本的增持体现了控股集团对上市公司发展的信心 , 同时展现了对公司价值判断的准确性 , 当前煤炭股价回调震荡 ,后续有望迎来新一轮行情修复。

二级市场增持成本明显低于一级市场的购买矿权和资产注入

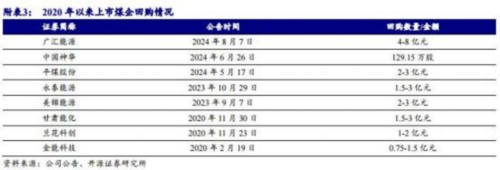

当前产业资本增持上市公司股份成本明显低于一级市场 。从购买矿权和建矿成本角度来看 ,2023年 5月,中石化长城能源化工 (内蒙古)有限公司成功以 301.5 亿元竞得内蒙古自治区纳林河矿区巴彦柴达木井田煤炭探矿权,煤炭资源量 21.31 亿吨 ,规划生产能力 1000 万吨/年 , 市场煤矿建设吨煤投资1000 元/吨 ,预计建设投入约 100 亿元 。考虑到市场吨煤净利润约 200 元, 年度净利润为 20 亿元 ,该矿权投资估值约为 20 倍 PE, 高于当前主要上市 煤炭公司 10.5 倍的 2024 年平均预测 PE。从资产注入成本角度来看,2023 年 兖矿能源收购集团鲁西矿业 51%股权和新疆能化 51%股权 ,交易对价分别为183 亿元和 81 亿元 ,对应 PE 分别为 10.02 倍和 11.19 倍 ,高于兖矿能公告日股价对应 2023 年的 8.45 倍 PE;2022 年陕西煤业收购集团下彬长集团 99.56%股权,交易对价为 143.16 亿元,年度净利润 12.4 亿元,PE 为 11.54倍 , 高于公告日股价对应 2022 年的 7.01 倍 PE 。近年来煤炭上市公司控股股东在一级市场进行购买矿产资源以及资产注入的成本明显高于二级市场的股份增持 ,也预示着产业资本对煤炭价值底部的认可。

煤炭行业盈利逐步回归合理 ,持续高分红凸显长期投资价值

上市煤企受益于 2021-2023年煤价高企 ,盈利能力明显提升 ,但随着政策对 “ 煤和电盈利平衡 ”的调控 ,煤炭价格逐步回落至合理水平 ,煤企盈利也逐步向“ 合理且可持续的高盈利转型 ” ,2024 年的煤价对应的盈利水平 ,有望是未来几年煤企盈利的合理水平 , 同时是合理高盈利的水平 ,煤炭黄金时代 2.0 开启 。近年来关于上市公司分红的鼓励 、指导政策不断推出 ,在煤炭行业持续高盈利的背景下 ,提高分红比例已成为行业普遍共识 , 同时煤炭行业作为国资重地,随着市值管理考核在央企及地方国企间陆续推进 ,煤炭上市公司分红水平有望持续提升 。合理且可持续的高盈利与持续的高分红给予了煤炭板块长期投资的价值,当前大股东和高管增持所代表的产业资本重新布局煤炭板块,也预示着行业底部或将来临 ,未来板块有望迎来修复行情。

相关公司

中国神华 (601088):中国神华能源股份有限公司 (简称中国神华)成立于 2004 年 11 月 8 日,是国家能源投资集团有限责任公司 (简称国家能源集团) 旗下A+H 股旗舰上市公司,H 股和 A 股股票分别于 2005 年 6 月 15 日 、2007 年 10 月 9 日在香港联交所 、上海证交所上市 。 中国神华是全球领先的以煤 炭为基础的综合能源上市公司,主要经营煤炭 、 电力 、新能源 、煤化工 、铁 路 、港 口 、航运七大板块业务,以煤炭采掘业务为起点,利用 自有运输和销售 网络,以及下游电力 、煤化工和新能源产业,实行跨行业 、跨产业纵向一体化 发展和运营模式 。在普氏能源资讯“ 全球能源公司 2022 年 250 强 ”榜单中 位居前列 ;2022 年《财富》 中 国 500 强排名第 36 位,居于煤炭类上市公司领 先地位 ;参评“ 2023 中国品牌价值评价信息 ”, 以 2056.09 亿元品牌价值位列 能源化工领域第 5 名 、能源上市公司第 1 名。

陕西煤业 (601225): 陕西煤业作为西北煤炭龙头企业 ,具有很强的资源优势与产能优势 ,公司核定产能达 1.43 亿吨 ,且公司所属矿井中 ,95%以上 产能均位于国家"十三五"重点发展的大型煤炭基地产煤区 ,90%以上的煤炭储量属于优质煤 。 同时 ,公告披露《关于收购陕西彬长矿业集团有限公司和 陕西煤业化工集团神南矿业有限公司股权暨关联交易的公告》 ,拟现金收购 陕煤集团持有陕西彬长矿业集团有限公司 99.5649%股权,以及陕煤集团与陕北矿业合计持有的陕西煤业化工集团神南矿业有限公司 100%股权,转让价分 别为 143.16 亿元 、204.47 亿元 ,合计约 347.63 亿元 。据了解 ,彬长矿业集 团涉及未上市产能 1200 万吨/年 ,神南矿业所持有的小壕兔探矿权 ,规划建 设两对矿井 ,合计产能 2300 万吨/年 。此次交易可增加陕西煤业现有煤炭资 源量和产能规模 ,进一步夯实公司做优做大做强煤炭主业的根基。

参考资料:20240809-开源证券-煤炭行业点评报告: 增持和回购, 产业资本认可煤炭底部或将来临

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将 其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

为您推荐:

成都汇阳投资关于增持和回购,产业资本认可煤炭底部或将来临

解读哈希竞猜公正性大小保障行业单双策略技巧

雅安市举办“奋进新征程 担当新使命”八一“双拥”军民联欢晚会

防诈骗安全教育走进“暑假学堂”爱心托管班

“百千万工程”突击队行动|梦启连山,广东财经大学智富蒙峒实践团在蒙峒村的百千万交响

夏津公路分中心“三强化”筑牢公路安全防线

科技赋能 做石化工业的守护者

贵州天柱:1套地基导航卫星水汽电离层综合探测系统将落户我县

单满多配送怎么样?