从降低碳排放角度,看全球可持续航空燃料行业发展趋势

截至2023年,全球航空业每年产生的碳排放量约占全球总碳排放量的2.0%,相当于约8亿吨二氧化碳当量,预计在2025年恢复至疫情前的水平(2019年为10.6亿吨)。随着其他交通方式的电动化进程加速,航空业的碳排放占比预计在未来数十年内将持续上升,成为实现2050年全球碳中和目标的重要阻力。

图1.2000-2023年航空业年碳排放量的变化

因此,寻找航空业的碳减排方案迫在眉睫。在这一背景下,可持续航空燃料(SAF)被视为实现航空业净零排放的关键手段。根据国际航空运输协会(IATA)的预测,到2050年,SAF将贡献全球民航业65%的碳减排量。本报告将深入分析SAF的优势、技术路线,以及欧美和中国的政策与产业现状,并对未来发展趋势进行预测。

一、 SAF的优势

图2.使用Jet A-1航空煤油与32%SAF(HEFA工艺)含量航空煤油的飞行器在起飞(take-off),爬升(climb),进近(approach)和滑行(taxi)阶段的颗粒物排放质量和数量对比

SAF具有显著的环保优势。首先,它主要通过废弃动植物油脂、城市生活垃圾等可再生原料生产,在生命周期内可减少约80%的二氧化碳排放量。与化石燃料不同,SAF通过回收二氧化碳实现净零排放。第二代SAF更进一步,采用废弃物或通过碳捕集技术生产,不与粮食作物或供水资源竞争,也不会导致森林退化,生产过程更加可持续。此外,SAF的硫化物和芳香族化合物含量极低,在燃烧过程中显著减少了颗粒物(PM)排放,改善了空气质量,减少了对健康的风险。

在兼容性方面,SAF与传统航空煤油在分子结构上基本一致,能够直接作为一种掺混标准航空燃料,兼容现有的燃油运输、加油设施和航空发动机。这意味着航空公司可以继续使用现有飞机,通过燃料替代实现碳减排目标,而不必重新开发或改造发动机设备,大大降低了低碳化转型的成本。

二、SAF的技术路线

SAF的生产工艺多样,目前主流的技术路线包括酯类和脂肪酸类加氢工艺(HEFA)、费托合成工艺(G+FT)、醇喷合成工艺(AtJ)和电转液工艺(PtL)。(数据来源:可持续航空燃行业分析报告

https://book.yunzhan365.com/rkrhd/mqdv/mobile/index.html)

图3.不同SAF工艺产能上限的对比

HEFA工艺:通过加氢工艺提炼动植物油脂、废弃油等生产SAF,转化率约为35%至40%,技术相对成熟,原材料种类广泛。目前美国霍尼韦尔的Ecofining工艺和芬兰耐思特石油公司的NExBTL工艺均属于此类。中国已投产的SAF项目多采用HEFA技术,但原材料供应增长有限,成为该工艺在中国发展的瓶颈。

G+FT工艺:该工艺以合成气(一氧化碳和氢气混合气体)为原料,通过费托合成反应生成液态碳氢化合物。尽管该技术在化工领域应用成熟,但SAF的转化率较低(约10%至15%),且原料中碱金属对催化剂有害,导致生产成本较高。

AtJ工艺:该工艺将醇类化合物转化为碳氢化合物,原料主要是糖类、淀粉类作物以及农林废弃物。美国的LanzaTech和Gevo公司采用该技术,适合资源丰富的国家。但在中国等农林资源相对有限的国家,AtJ工艺的生产成本较高。

PtL工艺:利用可再生能源电解水制氢,再结合碳捕集技术合成液态碳氢化合物。该工艺的理论产能无上限,且随着绿电供应的增加,生产成本将逐步降低,因此被长期看好。欧洲对PtL工艺持开放态度,多个项目已进入前期工程阶段。

三、 欧美与中国的SAF政策

图4.全球不同地区的SAF项目数量

国际性政策:国际航空碳抵消和减排计划(CORSIA)是全球首个以市场为基础的国际航空减排计划,通过激励高效运营和SAF使用来稳定航空排放。CORSIA计划自2021年起自愿实施,2024年起强制执行,预计覆盖80%以上国际航班排放。

欧洲政策:欧盟推出的“Fit for 55”一揽子计划中,包含碳排放交易体系(ETS)、ReFuelEU Aviation提案和能源税指令(ETD),旨在通过强制性法规推广SAF应用。ReFuelEU Aviation提案要求SAF掺混比例逐步提高,至2050年达到70%。欧洲的SAF产量预计将快速增长,2030年有望达到950万吨。

美国政策:美国通过《通货膨胀削减法案》(IRA)、可持续燃料标准(RFS)/低碳燃料标准(LCFS)和“SAF大挑战”等政策,提供税费减免、生产补贴和研发支持。美国SAF市场目前以HEFA工艺为主,但逐渐向AtJ工艺转型,2030年SAF产量预计将达到1400万吨。

中国政策:目前,中国尚未出台专门针对SAF的政策,SAF发展目标多融入其他能源与环保政策中,例如《2030年前碳达峰行动方案》和《“十四五”民航绿色发展专项规划》支持SAF研发与应用。中国SAF产业仍处于初创阶段,已投产的项目多采用HEFA工艺,未来有望向G+FT和PtL工艺转型。

四、欧美与中国的SAF产业现状

欧洲航空业对SAF的需求巨大,欧盟政策的推动使得欧洲的SAF项目数量全球领先,PtL工艺在欧洲前景广阔,多个大型PtL项目已进入前期工程阶段。美国则以HEFA工艺为主,但逐步向AtJ工艺过渡,新兴生物燃料公司主导了美国的SAF产业发展。中国航空市场规模全球第二,SAF需求潜力巨大。尽管起步较晚,中国依托丰富的废弃油脂资源,HEFA工艺在短期内占据主导地位,但未来将逐步向G+FT和PtL工艺转型,以适应资源限制和可再生能源的发展趋势。

五、SAF产业构成与可持续认证

SAF产业的主要利益相关方包括政府、燃油生产商和燃油消费者。政府通过制定政策、推动研发和提供资金支持,生产商负责原料采购与产品加工,而航空公司等燃油消费者则创造需求,推动市场发展。

SAF的可持续认证体系旨在确保其生产过程的可持续性,提高市场认可度。主要认证体系包括国际可持续发展与碳认证(ISCC)和可持续生物材料圆桌会议(RSB)等。

六、未来发展方向与推广建议

欧美和中国在未来的SAF推广方面将采取差异化的策略。欧盟计划逐渐从HEFA工艺向PtL工艺转型,依托可再生能源降低生产成本,同时加强国际合作确保原材料供应。美国则将在AtJ工艺方面进一步推进,构建SAF承购商体系,促进产业链合作。中国短期内仍以HEFA工艺为主,逐步向G+FT和PtL工艺转型,结合可再生能源的发展降低生产成本。

在推广建议方面,欧盟应加大对PtL项目的投资,完善基础设施建设,并加强国际合作。美国则需推动产业链合作,降低AtJ工艺成本,并通过长期税收减免政策提供支持。中国则应制定切实可行的SAF行动计划,设定强制掺混比例,完善产业链建设,解决原材料收集和处理问题。

总结

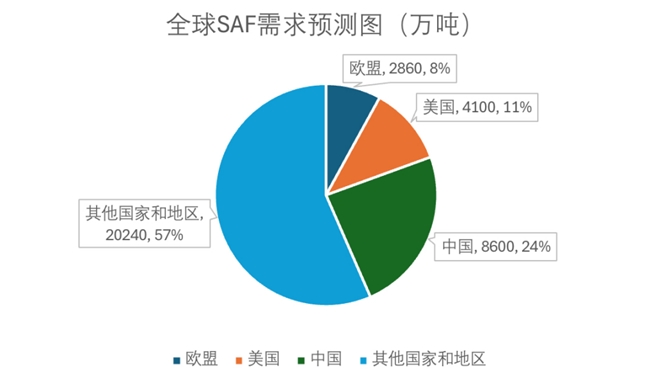

图5.2050年世界SAF需求分解预测图

SAF作为实现航空业净零排放的关键手段,具有显著的环保性和兼容性优势。欧美与中国根据各自的资源禀赋、技术基础和市场需求制定了差异化的SAF推广策略。随着技术进步、政策支持和市场需求共同推动,SAF产业将迎来快速发展期,为全球航空业碳中和目标提供有力支撑。同时,加强国际合作、完善产业链建设和推动可持续认证将进一步促进SAF产业的全球化应用。

本文作者:方祈安

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

为您推荐:

观半生酒 ‖ 携手川酒集团,共创白酒新篇章

观半生酒业与北大荒集团建边农场有限公司携手发布新品金穗酒

农发行长岭县支行开展节前警示教育

农发行长岭县支行积极开展2024年“金融教育宣传月”活动

农发行长岭县支行积极组织开展义务劳动

通榆农发行开展反洗钱宣传活动

会东野生物种上新 首现“绿瘦蛇”外形与竹叶青蛇相似

通榆县农发行开展2024年“中秋”“国庆”廉洁过节专题活动

通榆农发行开展“警示教育”专题活动