从“助贷能手”到阶下囚:北京187名中介被抓,揭开了99%机构踩红线的残酷真相

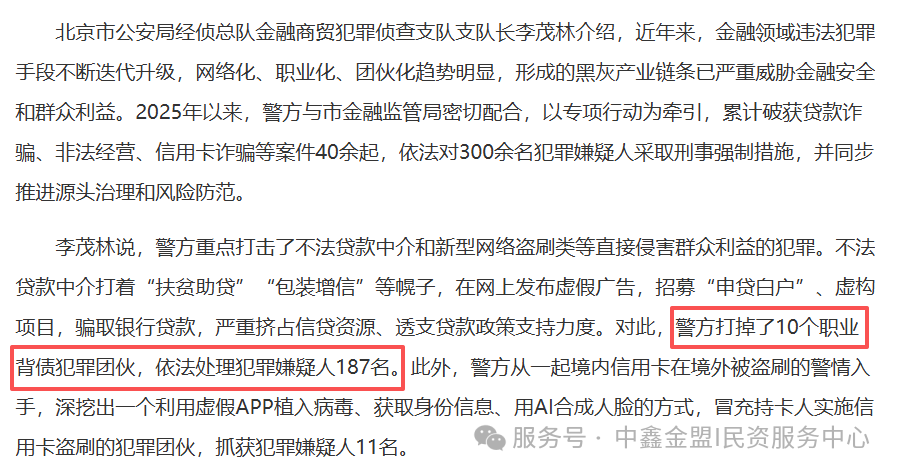

近日,北京警方在开展打击金融领域黑灰产业违法犯罪专项行动中,打掉了10个职业背债团伙,依法处理187名犯罪嫌疑人。这些昔日打着“扶贫助贷”“包装增信”幌子的“助贷能手”,如今戴上的只是手铐。

这场面并非孤例,而是全国金融风险整治行动的缩影。不少人至今仍心存侥幸,觉得“同行都这么干”“顶多罚点钱”。但现实是,过去十年行业默认的生存法则——买名单电销、帮忙包装流水、提前收费、垫资过桥——如今每一条都对应着实实在在的刑事罪名。行业里超过99%的传统中介,其实都踩在这条红线之上。

行业近况:从北京抓捕看“职业背债”产业链

这次北京警方打掉的10个职业背债团伙,干的就是这类“职业背债”的勾当。据警方通报,犯罪分子通过网络发布“扶贫助贷”“包装增信”等虚假广告,专门招募征信干净的“申贷白户”,再通过伪造经营材料、虚构项目,从银行骗取贷款。这不仅挤占了真正的信贷资源、透支了贷款政策支持力度,更让那些被忽悠来的“背债人”背上巨额债务。

类似手法在全国已有多起判例。江苏沭阳曾有一个黑中介团伙,物色了20多名无还款能力的人,全套伪造小微企业材料,骗取了银行1300多万元普惠贷款。最终,8名中介和16名背债人全部被判刑,主犯获刑11年半,连帮忙整理材料的业务员也没能幸免。

很多业务员觉得自己只是打工,老板造假与自己无关。但法律不看这个——只要你明知材料有问题还参与其中,就是共犯,没有“打工免责”这一说。

政策风向:从“管结果”到“管过程”

为什么现在动真格了?因为监管逻辑变了。

2025年10月落地的“助贷新规”,要求银行把助贷业务纳入自己的风险管理体系,核心风控环节(比如授信审批)不能再外包给第三方,合作机构也要实行名单制管理。紧接着,2026年9月即将施行的《金融产品网络营销管理办法》,又堵死了互联网平台“套娃式”转委托的灰色链路。

过去那种“流量平台拉客、助贷机构包装、银行放款”的多级嵌套模式,正在被拆解。两套新规的共同指向很清晰:资质和合规,是留在牌桌上的唯一筹码。那些没能完成整改的机构,面临的不只是业务收缩,而是直接出局。

破局之道:合规经营核心准则

实现长效经营,须全面落实以下刚性标准:

1.营业执照经营范围标注金融信息咨询类目,

2.与持牌银行或正规助贷机构签署书面合作协议,并完成协议备案归档;

3. 居间合同中逐项列明服务费明细,严格执行明码标价;

4.费用结算后据实开票,严禁任何形式的提前收费或变相预收;

5. 线上落地页须完整披露企业全称、注册地址及合作持牌机构名单;

6. 严禁代客伪造申请材料,不得涉足征信洗白、背债操作、无资质资金垫付等违法违规业务。

一句话:守住中介的边界,做该做的事,赚该赚的钱。

最后

监管这把刀已经落下来了,没有缓冲期,也没有避风港。那些今天看起来还能赚点快钱的灰色操作,明天可能就是警方上门的理由。助贷行业靠“胆子大、路子野”吃饭的时代,真的结束了。

出路只有一条:要么主动转型,拥抱合规;要么等着被清理出局。没有中间选项。

资源互联,模式落地,我们一起破冰前行!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。