四川大决策投顾:国内电力市场化与海外算力负荷引爆储能需求

四川大决策投顾 摘要:储能作为新型电力系统的核心基础设施,正迎来从政策驱动向市场化主导的底层逻辑重构。在新能源刚需与AI算力爆发的双重共振下,行业步入商业化拐点,具备重资产、低淘汰及稳定现金流的优质属性,是兼具高成长与确定性的万亿级黄金赛道。

1.储能行业概述

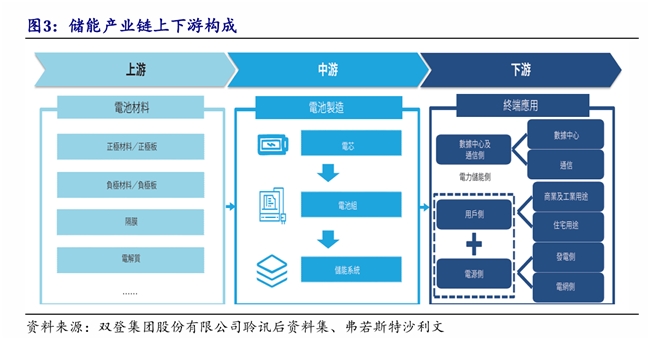

储能技术通过“削峰填谷”的调节作用实现电源侧与用户侧的解耦,从而减少电源侧波动,是实现高度灵活的电力调节和高度稳定电力输出的重要保障。储能产业上游以锂离子及铅酸电池材料为主,包括正极材料/正极板、负极材料/负极板、隔膜、电解液及其他关键组件。该等材料对电池的整体质量及性能有重大影响。

2.海内外市场共振,驱动全球储能中长期增长

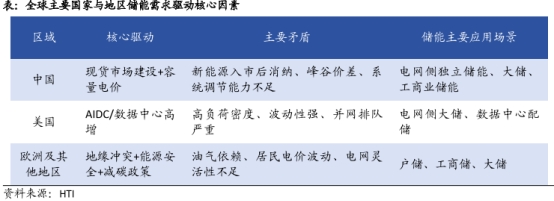

国内方面,随着新能源强制配储政策逐步取消,储能发展逻辑正由行政约束转向市场化选择。电力现货市场、容量补偿及辅助服务机制不断完善,叠加峰谷价差扩大和系统调节需求上升,使储能项目的商业模式逐步跑通,收益预期更加清晰,推动市场化储能投资需求加快释放。

海外方面,在可再生能源渗透率持续提升、电网韧性要求增强的同时,AI 数据中心快速扩张带来高功率、连续性和稳定性用电需求,对备用电源、削峰填谷及电能质量管理提出更高要求,储能正成为数据中心电力系统的重要配置。

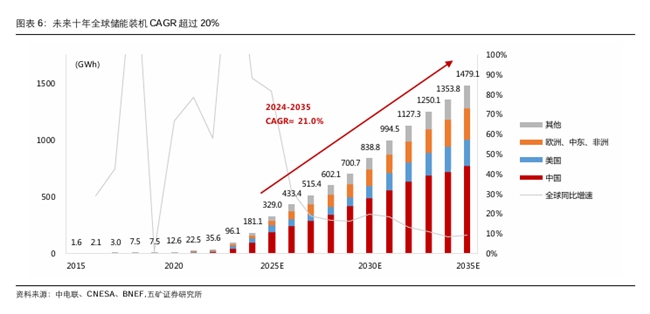

展望远期,我们预计2035年全球新型储能年新增装机容量峰值有望达1.5TWh,2024-2035年年化复合增速有望达到21.0%。

储能行业经营业绩持续改善,行业成长动能强劲

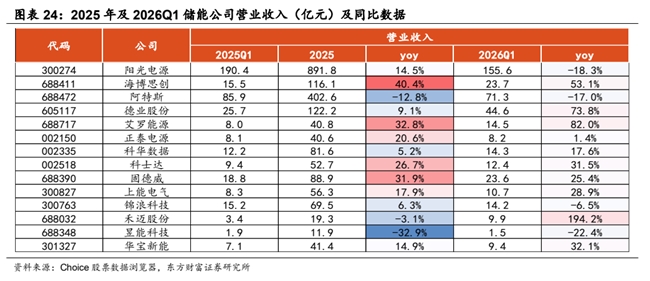

财务整体表现,2025 年及 2026Q1,储能行业从高速扩张阶段,稳步迈入高质量发展的新阶段,行业整体基本盘保持稳固,内部呈现收入和盈利结构性分化态势。

营收端,行业成长动能强劲。2025 年,多数企业实现营收正增长,梯队格局清晰稳固。阳光电源以 891.8 亿元营收稳居行业龙头。阿特斯、德业股份、海博思创跻身百亿营收阵营,行业第一梯队力量持续壮大。仅少数企业受阶段性经营影响出现营收下滑。2026 年一季度,行业增长略有分化,成长亮点突出,禾迈股份、艾罗能源、德业股份、海博思创等企业营收同比增速均超 50%,凭借海外新兴市场拓展、产品结构优化实现跨越式增长;部分头部企业营收出现阶段性调整,整体仍保持显著的规模优势,为后续业务调整与业绩修复预留

了充足空间。

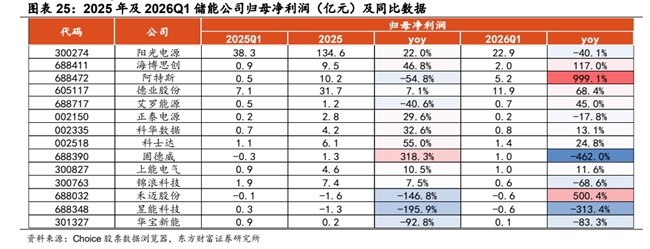

盈利端,龙头企业盈利贡献突出,同时部分企业受行业价格战、供应链波动影响,出现增收不增利的阶段性压力。2026 年一季度,行业盈利修复,弹性显著,阿特斯通过储能业务快速发展实现盈利近 10 倍增长,多家企业实现亮眼的困境反转;德业股份、海博思创、艾罗能源实现营收与净利润双增,盈利水平持续提升;科华数据、科士达、上能电气等企业保持盈利平稳增长,展现出优秀的抗周期能力。少数企业出现盈利阶段性承压,是行业格局优化过程中的正常调整,将进一步推动行业资源向优质企业集中。

4.储能行业投资逻辑梳理

储能作为新型电力系统的核心基础设施,正迎来从政策驱动向市场化主导的底层逻辑重构。在新能源刚需与AI算力爆发的双重共振下,行业步入商业化拐点,具备重资产、低淘汰及稳定现金流的优质属性,是兼具高成长与确定性的万亿级黄金赛道。

风险提示:政策风险,竞争加剧,光储需求不及预期。

参考资料:

1.2026-5-17国盛证券——锂钾双轮驱动,背靠五矿打造世界一流盐湖平台

2.2026-3-26五矿证券——需求高增叠加供给约束,锂行业有望长期景气上行

3.2026-5-15东方财富证券——锂储网景气延续,风光筑底向上

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。