电力板块基金盘点,读懂电力产业链有哪些环节可以布局

自2022年底开始,AI及相关产业链上下游接连不断有新叙事成为市场主线。在工信部2025年12月30日发布的《加快国家绿色算力设施建设,擦亮高质量发展底色》中指出,2024年我国算力设施用电量达到1600亿千瓦时,约占全社会用电量的1.7%,据推算相关设施的用电量增速每年超过10%。

算力设施用电规模的持续上涨,让“AI缺电”成为新叙事。在布局该赛道之前,一起来了解下电力板块相关基金有哪些类型。

一、电力板块产业链包含哪些环节?

1.发电端

电力部分分为公共事业与绿电,传统电力企业一般属于公共事业,里面既包含火电、水电、核电,也包括光伏、风电等新能源。绿电则是指一些清洁的可再生能源,目前以水电、风电与光伏为主。

2.输电端

输电端主要包括输电、变电、配电、智能调度等环节,分为电网设备和电网运营两个板块。

3.储能端

以锂电池储能为代表,通过储存的形式协助整个电网的用电调度。

二、电力板块全链条相关基金与指数

“AI缺电”利好的不只是传统意义上的电力板块基金,而是强化了整条电力产业链里的各个节点:

1.发电端

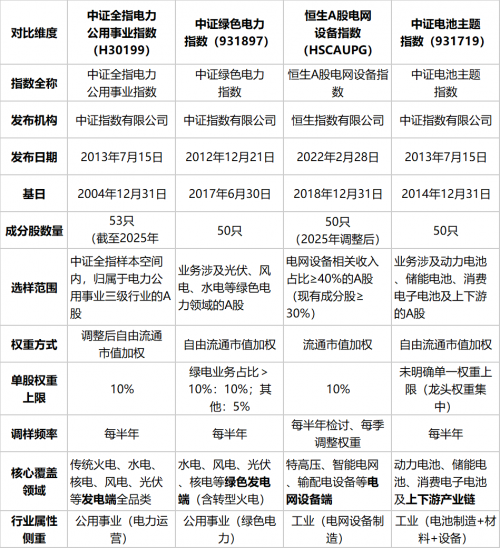

·传统电力:南方中证全指电力ETF联接C(021753)

-追踪指数:中证全指电力公用事业指数(H30199)

-行业分布:水电/火电占比高,并在风电/核电等行业有布局。

-特点:公共事业属于市场刚需,受煤价下行、政策、市场避险等因素驱动,因此其往往展现出低波动、防御性强等特征,成长性一般。

(数据来自指数公司官网)

·绿色电力:易方达中证绿色电力ETF联接C(019059)

-追踪指数:中证绿色电力指数(931897)

-行业分布:水电/风电/光伏/核电为主,几乎无火电。

-特点:受双碳政策、新能源装机、绿电交易等因素驱动,属于政策赛道,成长弹性中等;

(数据来自指数公司官网)

2.输电端

·电网设备ETF:国泰A股电网设备ETF联接C(023639)

-追踪指数:恒生A股电网设备指数(HSCAUPG)

-行业分布:以特高压/自动化/保护设备为主。

-特点:受新型电力系统建设、AI算力耗电提升等因素驱动,科技属性强,具备强周期+高弹性的特点,受行业预算、订单影响明显。

(数据来自指数公司官网)

3.储能端

·电池ETF:南方中证电池主题ETF发起联接C(018927)

-追踪指数:中证电池主题指数(931719)

-行业分布:主要包含动力电池/储能电池/逆变器等行业。

-特点:受新能源行情、储能政策、锂电池等行情影响,属于典型的高成长、高波动赛道。

(数据来自指数公司官网)

三、风险提示

不同类型的电力板块基金,在市场周期变化中会面临不同的风险:

1.政策变动:双碳目标、电网投资规划、新能源补贴等属于政策引导,相关政策调整带来的影响十分直接。

2.行业波动

·风光发电受季节性气候导致的发电量波动影响;

·电网建设受财政预算、项目落地进度的影响;

·锂电池、动力电池赛道存在行业竞争激烈、供需错配的压力。

3.预期回调:AI 缺电、新型电力系统升级等产业叙事存在不确定性,如果算力建设、电网改造进度放缓,相关题材行情容易降温。

四、总结

在AI算力的驱动下,电力需求增长正进入长周期。受其影响,储电、用电等高弹性节点在这轮行情中涨幅明显。截至2026年4月23日,根据中证指数官方披露信息显示,中证电池主题指数(931719)近一年的年化收益增长达98.19%,追踪该指数的相关基金产品(如018927)在2025年下半年规模扩张迅速。如果追求稳健配置,则可以考虑传统电力板块基金。

风险提示:基金有风险,投资需谨慎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。