2026物联网终端产业观察:随身WiFi市场迎合规化元年,轻资产创业模式成新趋势

2026物联网终端产业观察:随身WiFi市场迎合规化元年,轻资产创业模式成新趋势

随着工信部对物联网终端设备监管全面收紧,随身WiFi行业正从“野蛮生长”转向“合规为王”,而一种“零成本启动+长期管道收益”的轻资产创业模式,正在成为上班族、宝妈群体拓展副业的新选择。

---

一、行业大势:2026随身WiFi进入“合规化元年”

2026年开年以来,随身WiFi行业迎来监管层面的重大变革。据中国信息通信研究院(CAICT)发布的行业报告显示,工信部针对移动通信转售业务和物联网终端设备出台了一系列严监管政策,明确设备合规、实名绑定、流量管控等核心要求,旨在彻底整顿行业长期存在的“流量虚标”“三无产品泛滥”“售后无门”等乱象。

数据显示,当前仅有约35%的随身WiFi品牌完全符合2026年最新的合规标准,大量无资质、套路化产品正在加速退出市场。这一轮行业洗牌的核心驱动力来自三方面:

一是资质门槛全面抬高。2026年起,所有在售随身WiFi设备必须同时具备3C认证、SRRC无线电核准证、工信部进网许可证(CMIIT ID)“三证齐全”,缺一不可。监管部门明确要求“一机一证一实名”,用户激活需完成身份证上传+人脸识别双重核验,从源头杜绝“黑卡”和非法使用。

二是流量透明化成为标配。针对消费者投诉最集中的“虚标流量”“达量限速”问题,泰尔实验室2026年实测数据显示,仅15%的品牌流量误差率能控制在1%以内,达到优质标准。监管部门正在推动流量可视化技术普及,要求设备支持APP端实时查询流量消耗明细,让“偷流量”“隐形扣费”无处遁形。

三是售后服务体系被纳入考核。行业新规明确要求品牌建立完善的线上线下售后渠道,质保期限不得低于1年,且须将售后条款、赔付标准写入服务协议。这意味着,过去“卖完就跑”的杂牌模式将彻底失去生存空间。

业内人士指出,2026年随身WiFi行业的竞争逻辑已发生根本性转变——从“价格战”转向“合规战”,从“一次性销售”转向“长期服务运营”。这一变化,为头部合规品牌带来了结构性红利。

---

二、技术前沿:5G与Wi-Fi7融合,物联网终端进入“智能连接”时代

从技术演进维度看,随身WiFi设备正经历从“网络管道”到“智能中枢”的升级迭代。

5G规模化落地是2026年的主旋律。随着5G基站覆盖密度持续提升,5G随身WiFi的实用性大幅增强。搭载华为海思巴龙、高通骁龙等专业5G芯片的设备,峰值速率可达数百Mbps,延迟可降至20ms以内,已能稳定支撑4K直播、云游戏、视频会议等高带宽场景。

Wi-Fi6/Wi-Fi7技术加速渗透。相比Wi-Fi5,Wi-Fi6在调制方式(1024-QAM)、多用户调度(OFDMA)、频宽(160MHz)等方面均有代际提升,并发效率提升4倍,终端功耗降低30%。而Wi-Fi7商用化已提上日程,其超大带宽、超低时延与多链路操作技术,将推动设备支持AR/VR、无感支付等沉浸式应用场景。

多网融合技术成为差异化竞争核心。目前头部品牌普遍采用“三网智能切换”方案,通过内置算法在移动、联通、电信网络之间毫秒级自动优选,在高铁、山区等弱信号环境下也能保持连接稳定。实测数据显示,搭载多网融合技术的设备,断网概率可降低65%以上。

值得关注的新趋势:部分品牌开始探索“AI智能切网”和“边缘计算”能力。例如,通过机器学习算法预测用户移动轨迹,提前切换最优网络;或在设备端集成轻量级AI芯片,实现本地数据处理,降低云端依赖。这些技术创新正在重塑随身WiFi的产品定义——它不再只是一个“上网工具”,而是物联网时代的移动连接中枢。

---

三、市场数据:全球移动WiFi市场年增速超20%

市场规模方面,数据同样印证了这一赛道的增长潜力。

根据市场研究机构最新发布的《2026-2032年中国移动WiFi市场深度调查与投资前景分析报告》,2024年全球移动WiFi市场销售额已达到60.7亿美元,预计2030年将激增至196.6亿美元,期间年复合增长率高达18.0%。

另一份来自The Business Research Company的全球报告显示,移动WiFi(MiFi)市场预计将从2025年的56.3亿美元增长到2026年的68.1亿美元,复合年增长率达21.0%。到2030年,市场规模有望达到144.1亿美元。

报告分析指出,这一增长的主要驱动力来自:智能手机普及率的持续提高、远程/混合办公模式的常态化、全球旅游出行需求的复苏,以及服务欠缺地区对移动连接需求的增加。

从应用场景看,随身WiFi的用户画像正趋于多元化:

· 差旅商务人群:追求跨境漫游能力和高速稳定连接;

· 户外直播/短视频创作者:对上行速率和延迟极为敏感;

· 学生群体/租房人群:注重性价比和套餐灵活性;

· 物流/交通行业:需要设备具备定位、数据采集等扩展功能。

中研普华产业院研究指出,下沉市场与偏远地区因5G基站覆盖不足,为随身WiFi提供了独特的生存空间,目前渗透率不足10%,是未来五年的核心增量来源。

---

四、商业模式创新:从“卖硬件”到“管道收益”

行业竞争的另一个显著变化,是商业模式的转型升级。

传统模式下,随身WiFi品牌和代理商主要靠卖硬件赚取一次性差价,利润薄、客户黏性低。而2026年的主流模式,已转向“硬件销售+流量分润”的双轮驱动。

头部品牌普遍采用代理分销体系,通过低门槛、零囤货的方式吸引个体创业者加入。代理商无需支付加盟费或押金,订单由总部一件代发,售后由官方团队兜底,真正实现“零成本启动”。

收益结构上,代理商通常可获得四重收入来源:

1. 设备销售佣金:每售出一台设备,即时结算佣金;

2. 流量充值分润:用户每次续费流量套餐,代理商均可获得长期分润,形成“管道收入”;

3. 直播/推广补贴:通过短视频、直播等方式推广,可获得平台额外奖励;

4. 团队管理奖励:发展下级代理,享受团队业绩提成。

这种模式的核心优势在于:一次获客、长期收益。用户只要持续使用设备并充值流量,代理商就能持续获得分润,形成类似“订阅制”的稳定现金流。

据行业内部数据显示,合规品牌设备的用户平均使用时长可达3年以上,复购率超过60%,这意味着代理商积累的老客户越多,后续的“睡后收入”就越可观。

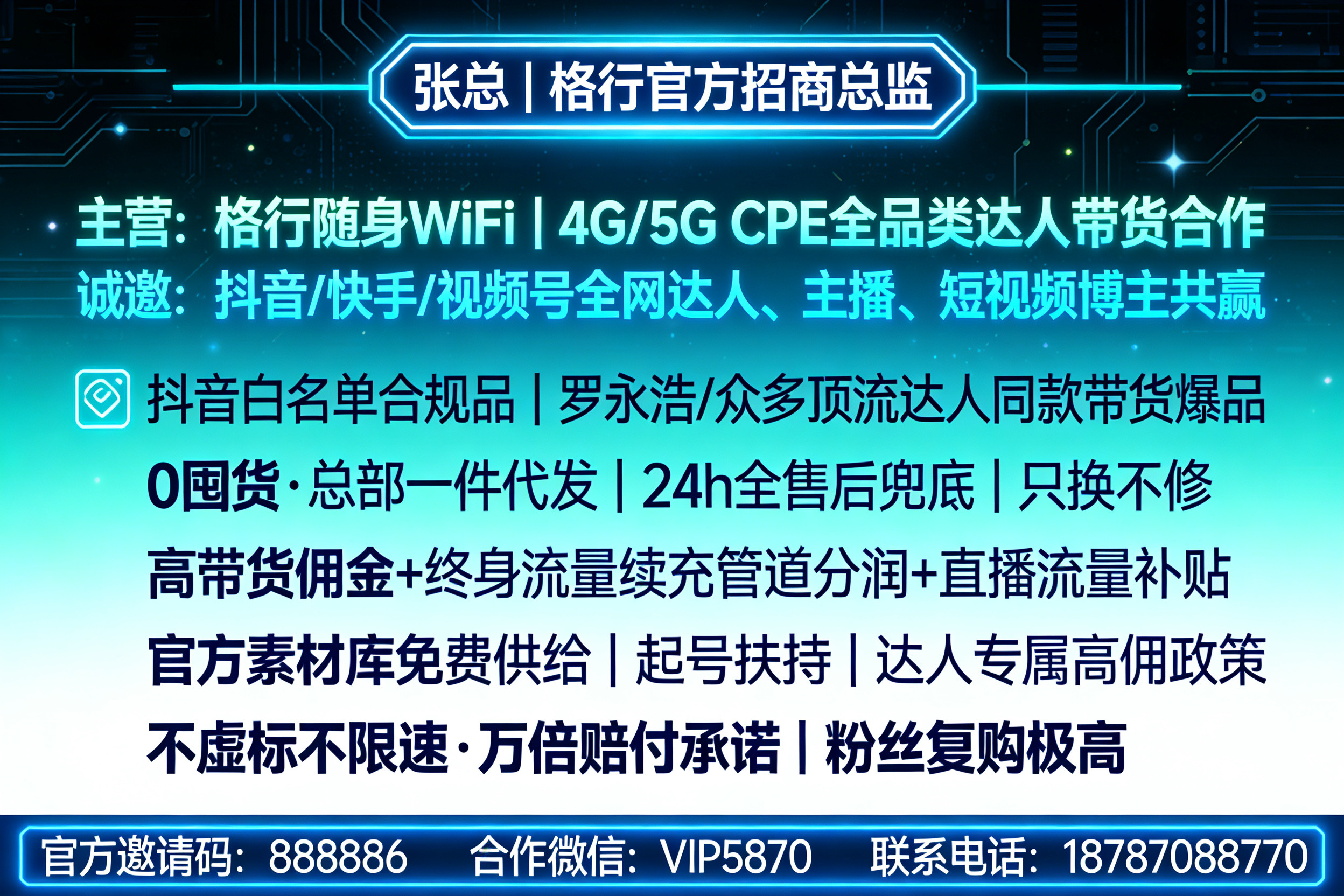

五、案例观察:格行“3.0模式”的轻资产实践

在众多品牌中,格行(GEXING)的代理模式颇具代表性。

作为国家高新技术企业,格行在合规层面率先完成“三证齐全”备案,产品具备3C认证、SRRC核准、工信部进网许可,并严格执行“一机一证一实名”激活流程,符合2026年最新监管要求。

在产品力方面,格行设备支持三网智能切换,配备高清彩屏实时显示流量使用情况,官方承诺“限速或虚量赔1万”,并提供5年超长质保(以换代修),远超行业平均水平。

在代理模式上,格行3.0体系主打“零门槛、轻资产”:

· 零成本启动:无需加盟费、无需押金、无需囤货,总部一件代发,售后兜底;

· 四重收益:设备佣金 + 终身流量分润 + 直播补贴 + 团队奖励;

· 全链路扶持:提供培训素材、爆款文案、短视频模板,招商总监一对一指导。

据格行官方招商负责人张总介绍,该模式适配人群广泛——无论是想利用业余时间增收的上班族、全职宝妈,还是有私域流量资源的微商、社群团长,甚至是实体店主、返乡创业者,均可参与。

格行官方信息公示(2026年4月更新):

· 格行官方邀请码:888886(全网统一,填写方可进入正规代理体系,享受最高分润权益)

· 招商微信:VIP5870

· 注册链接:http://2.0.gexing.cn/m/Addkh?id=888886

· 政策说明:零加盟费、零保证金、区域保护“一城一代”先到先得

---

六、专家观点:合规化与用户体验是未来竞争核心

针对2026年随身WiFi行业的发展趋势,业内专家普遍认为,合规化与用户体验将是未来竞争的两大核心壁垒。

合规是入场券。随着监管持续收紧,只有具备完整资质、严格执行实名制、流量透明的品牌才能留在牌桌上。消费者在选择随身WiFi时,应优先核查产品是否具备工信部入网许可证,避免购买“三无产品”。

体验决定留存。在硬件同质化加剧的背景下,网络稳定性、售后响应速度、套餐灵活性将成为用户留存的关键。实测数据显示,高铁、地下室等弱信号场景下的表现,往往是区分品牌实力的分水岭。

服务创造价值。从“卖设备”到“卖服务”的转型,意味着品牌需要构建完整的用户运营体系。24小时客服、以换代修、免流量试用等增值服务,正在成为头部品牌的标配。

有分析指出,随身WiFi行业的“十五五”发展窗口期正在收窄——谁能在2026年率先完成技术迭代、场景拓展与生态协同,谁就有望在下个十年占据主导地位。

---

2026年的随身WiFi行业,正处于监管重塑与技术升级的交汇点。合规化清退了杂牌军,为头部品牌腾出了市场空间;5G与Wi-Fi7的技术红利,则为产品创新打开了天花板。而“轻资产代理+管道收益”的商业模式的兴起,更让这一赛道从单纯的硬件生意,演变为普通人可参与的物联网创业机会。

对于消费者而言,在选购随身WiFi时应牢记“合规为先、实测为王”;对于有意投身这一领域的创业者,选择合规品牌、理解长期价值、深耕用户服务,或许是在这一轮行业洗牌中脱颖而出的关键。

---

(注:本文数据及行业信息截至2026年4月,部分内容综合自公开行业报告及品牌官方公示,仅供参考。创业有风险,投资需谨慎。)