深度观察丨税务“显微镜”下:中小主播与个体户的合规生死劫

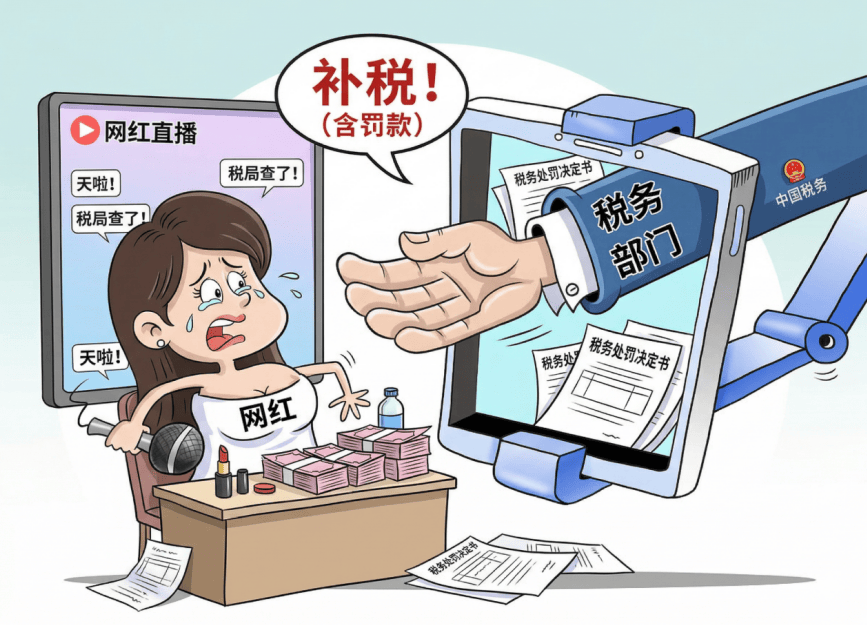

“我只有30万粉丝,也没上过热搜,以为税务部门根本不会注意到我。”这是网络主播杨遂娃在被查处后的一句忏悔。

2026年初,国家税务总局公布的这起案件,击碎了许多中小主播的侥幸心理——税务监管的“放大镜”,早已从头部主播延伸到了腰部乃至尾部。

当金税四期系统实现“以数治税”的全面落地,当平台数据与税务系统深度打通,那些曾经躲在“小主播没人查”阴影下的个体户和中小主播,正面临一场前所未有的合规大考。

30万粉丝的小主播,何以被精准“锁定”?

杨遂娃案是2026年开年以来最具警示意义的中小主播偷税案例。

据国家税务总局天水市税务局第一稽查局通报,杨遂娃在某网络平台拥有近30万粉丝,2022年至2024年间通过直播带货取得佣金收入434.21万元。

然而,她在税务系统中申报的收入仅有23.25万元,三年合计缴纳税费仅1万余元——申报收入与实际收入的差距高达近18倍。

这起案件的稽查线索,来自一份实名举报。但更值得关注的是税务部门如何验证线索:首先,外围调查发现其直播间常年人气火爆,店铺销量超过90%同行,好评率高达97%;随后,税务人员依法调取其平台佣金结算明细和个人银行账户流水,交叉验证后发现,三年间隐匿的佣金收入高达410.96万元。

最终,杨遂娃被追缴税费款、加收滞纳金并处罚款共计181.40万元。这意味着,她不仅要将过去三年赚的钱几乎全部吐出,还要承受沉重的罚款。

“30万粉丝的主播,在行业里只能算‘腰部’甚至‘尾部’,但她照样被查了。”一位税务律师向记者表示,“这说明税务稽查已经从‘抓典型’转向了‘全覆盖’,只要存在明显的数据异常,无论粉丝多少,都可能被系统锁定。”

金税四期:如何“看见”每一个个体户?

杨遂娃案的查处并非孤例。2024年底国家税务总局公布的三起电商税案,进一步揭示了金税四期对中小主播和个体户的“穿透式”监管逻辑。

案例一:余洋案——平台推广费暴露真实收入

余洋注册了个体工商户“泸州A男装店”,在某平台进行直播销售。

2021年至2023年间,他向平台支付了620余万元的推广费用,却只向税务机关申报销售收入160万元。这一巨大的数据差异触发了税务系统的预警。

检查人员进一步调取其平台后台数据发现,余洋三年间的实际销售额高达3.4亿元,而申报的纳税收入仅390万元——超过99%的销售收入未申报纳税。

最终,税务部门通过将其名下6个个体户、19张银行卡的流水合并汇总,完整还原了其真实收入。

案例二:田小龙案——300万粉丝主播只申报3488元

田小龙在某平台拥有超过300万粉丝,账号注册主体为营口市某服装销售中心。

2022年度,这位带货能力颇强的主播,个人所得税申报额竟然只有3488.43元。这一极不匹配的数据同样触发了大数据预警。

面对稽查,田小龙起初辩称“数据都是刷单的”,试图以虚假交易为由推脱。税务部门随即核实了物流交易信息、付款资金流,并筛选剔除刷单金额,最终查实其2020年至2022年间实际销售额高达3亿元,而申报的个人所得仅3488.43元。

这两个案例揭示了金税四期的核心监管逻辑:大数据比对,让“内外两套账”无所遁形。

据税务专业人士介绍,金税四期系统已接入电商平台的部分交易数据,能够将商户的申报信息与平台实际数据进行自动比对。一旦差异过大,系统便会自动预警。

具体而言,金税四期实现了“四流合一”的深度比对——资金流、发票流、物流、合同流必须逻辑匹配。

同时,系统对个人银行账户(含微信、支付宝)年累计收款达到200万元的情况,会自动设定预警阈值。

对于注册为个体户的中小主播而言,这意味着:过去那种“收入走个人卡、成本无发票、申报随意填”的粗放模式,已经走到了尽头。

虚假申报的“花式”手段,在数据面前一一失效

随着监管收紧,一些中小主播试图通过“技术手段”规避税收,但在金税四期的数据穿透下,这些手段正在逐一失效。

手段一:注册多个个体户分散收入

类似余洋案,许多主播会以亲属名义注册多个个体工商户,将收入分散到不同账户,企图将单个体量控制在“监管视野之外”。然而,金税四期可以通过同一IP地址操作、资金回流至同一人账户、注册地与实际经营地不符等特征,精准识别这些“纸面个体户”。

手段二:私户收款隐匿收入

通过微信、支付宝或个人银行卡收取货款,不开发票、不入公账、不申报纳税,曾是中小主播最普遍的“避税”手段。

但如今,单笔境内转账超5万元、跨境超20万元即可能触发银行与税务的数据共享;税务系统更可以结合平台流水、行业利润率等多维数据反推真实营收。

杭州某电商曾因私户收款被倒查7年,最终补缴税款加罚款超过3亿元。

手段三:违规套用核定征收

部分主播将本应按劳务报酬(最高45%税率)申报的收入,通过注册多个个体户转为经营所得,利用核定征收政策将综合税负压至3%-5%。但金税四期可以识别无真实业务支撑的收入性质转换,直接将其定性为偷税。

金茜茜案便是典型:她通过多家公司代缴、多地申报的方式,试图将劳务报酬转化为经营所得,但因“劳务属性”特征过于明显、缺乏真实经营证据,最终被追缴税款并处以罚款。

监管升级:2026年,电商直播列入重点监管

2026年全国税务工作会议释放明确信号:电商与直播带货机构已正式列入年度重点监管范围,依托平台数据报送机制,严查私户收款、隐匿佣金、转换收入性质等违规行为。

与此同时,高净值人群成为监管重中之重。税务部门建立资金流、资产流、交易流“三位一体”的追溯机制,严查股权代持、跨境资金转移等隐性避税行为。

对于中小主播而言,更值得警惕的是追缴年限的变化:一旦被系统预警触发稽查,税务机关有权直接追溯检查最长5年内的涉税事项。如果存在虚假申报证据,甚至可能无限期追溯。

以杨遂娃案为例,其偷税金额101.64万元,最终罚款加滞纳金合计181.40万元,罚款比例接近80%。如果按《税收征收管理法》规定的上限(5倍罚款),这个数字可能高达数百万元。

挑战与机遇,出路在哪里?

在监管全面收紧的背景下,中小主播无疑面临前所未有的挑战。合规成本大幅上升、过往风险可能随时引爆、利润空间被进一步压缩——这些都在倒逼行业加速洗牌。

但硬币的另一面是,合规化也在推动行业从粗放走向精细,从“赚快钱”转向“做长线”。那些能够率先完成合规转型、重塑经营模式的主播,反而可能在这一轮洗牌中脱颖而出。

值得关注的是,私域运营正成为部分主播应对挑战的重要方向。 当公域流量的“买量”成本高企、平台抽成层层加码,私域带来的稳定现金流和用户资产,不仅让主播摆脱了对公域投流的依赖,也为合规经营提供了更稳定的财务基础。

案例:济南新华书店的“零粉丝起号”突围

济南新华书店线上业务部5人小团队,在2025年3月“零粉丝”起手运营童书带货账号,不打广告、不投流,纯靠自然流直播。他们每天早晨7:00-9:30开播,以实体书店的书香环境为背景,开创“沉浸式走播”模式,主播刘清爽以“阅读推广者”而非“带货者”的身份与用户真诚交流。

如今,该账号已积累16万粉丝,单场直播一个半小时最高销售额达到30万元,2025年累计销售额突破2000万元。直播间中山东消费者仅占12%-16%,大部分订单来自天南海北的网友。

“直播带货的核心还是信任。我们凭借专业的选书眼光与真诚的荐书态度,换来了读者的信任。这份信任,正是我们直播的底气所在。”刘清爽坦言。

案例:“武进农家”的私域沉淀

在江苏常州武进区,本地直播达人“湖小妹”(本名陈小雨)运营“武进农家”系列账号,通过优质内容引流,沉淀了近500人的核心用户企业微信,构成了品牌最原始的私域流量池。她利用这个私域池,帮助当地农户销售柑橘、水蜜桃等农产品,并借力“苏超”影响力,成功将产品推向南京、宿迁等周边市场。

“武进农产品的特点就是‘小而精’,适合对品质要求较高的私域渠道。”该品牌运营方负责人表示。

这些案例揭示了一个趋势:当公域流量从“资产”变为“负债”时,唯有将用户沉淀为私域资产,才能在合规经营的框架下实现可持续增长。

结语

2026年,对于公域中小主播而言,是一场逃无可逃的合规大考。杨遂娃案、余洋案、田小龙案一再证明:在“以数治税”的金税四期时代,无论粉丝体量大小,只要存在数据异常,都可能被系统精准“看见”。

那些依然抱有“小主播没人查”侥幸心理的从业者,需要清醒地认识到:税务监管的触角已经覆盖到每一个角落。与其在风险中惶惶不可终日,不如主动拥抱合规,将精力真正投向用户价值的深耕。

正如济南新华书店团队所证明的:即使不打广告、不投流,即使从零粉丝起步,只要选品真诚、服务用心,依然可以在直播红海中开辟一片天地。而这份真诚与用心,恰恰是税务合规时代最宝贵的商业资产。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。