上海公积金新政深度解读:太平洋房屋支招如何省钱

“同样买一套房,有人多付一辆保时捷,有人提前十年还清贷款。差距,就在公积金怎么用。”

这句在房产圈广为流传的话,如今在上海有了更现实的注脚。2月25日,“沪七条”落地带来公积金重磅升级;3月5日,政府工作报告时隔11年再次明确提出“深化住房公积金制度改革”。两大信号叠加,标志着公积金正在从“买房专用”迈向“住房全周期支持工具”。

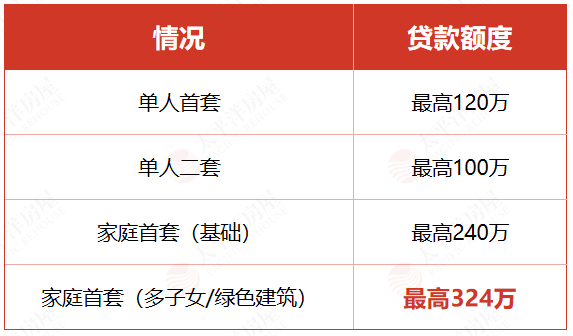

新政落地:谁能贷满324万?

本次新政最大的变化在于“认房不认贷”。只要名下无房,即可按首套执行公积金贷款政策,过往贷款记录不再成为障碍。额度方面更是直接拉满:多子女家庭购买首套房,最高可贷324万元。

但想贷满这个数字,需要同时满足三个硬性条件:

月缴额≥1945元(取决于缴存基数)

基本公积金余额≥33340元(切勿提前提取)

补充公积金余额≥20000元(这是冲击高额度的关键)

夫妻双方均缴纳基本+补充公积金,且满足上述条件,首套240万是“保底”;如果是多子女家庭,则直接冲上324万天花板。结论很清晰:有补充公积金的、多子女的家庭,成为这轮政策红利的最大受益者。

10.9万亿沉睡资金:为什么现在改革?

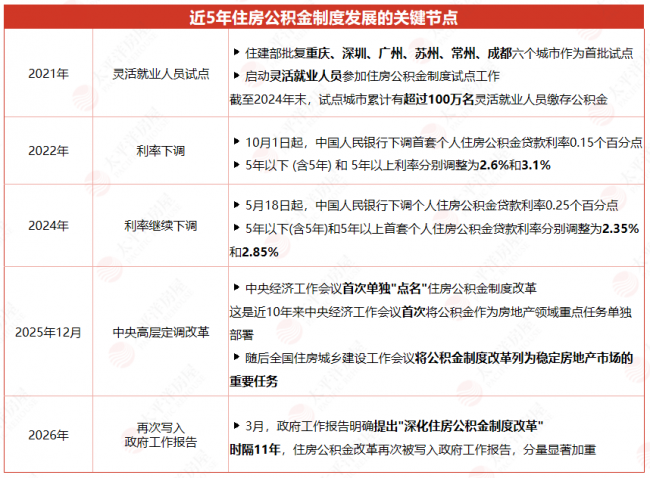

3月5日,政府工作报告明确提出“深化住房公积金制度改革”。上一次这句话写进报告,是2015年。时隔11年再次被点名,背后是亟待解决的现实问题。

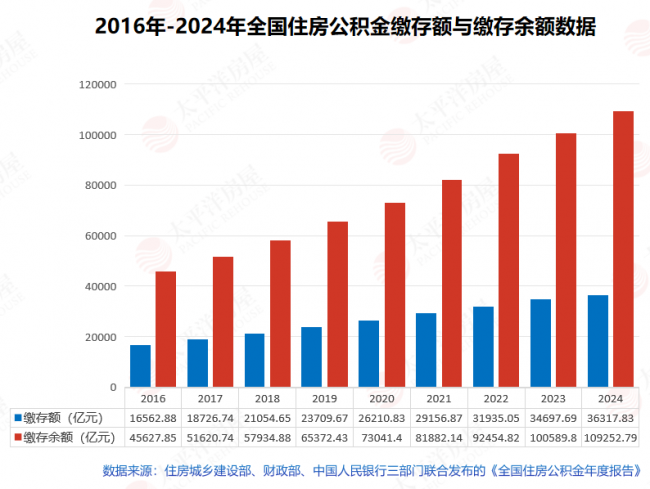

截至2024年底,全国公积金缴存余额已达10.9万亿元。

什么概念?相当于上海两年多的GDP,就这样躺在账户里“睡大觉”。更扎心的是,经过数次降息,公积金存款利率仅为1.5%,已跑不赢通胀。能贷到低息贷款的,大多是买得起房的人;而真正买不起房的人,反而被强制低息储蓄,用自己的钱帮别人圆了买房梦。

此次改革的核心就两个字:盘活。未来,公积金用途有望拓展至装修、物业费、车位购买;首套二套差别可能取消;利率或进一步下调;“商转公”有望更顺畅;异地贷款将真正实现“钱随人走”。

太平洋房屋数据揭示:九成人没把杠杆用足

工具再好,也得会用。据太平洋房屋深耕上海32年积累的二手房成交数据显示:纯公积金贷款仅占9.5%,纯商贷占28.2%,组合贷占29%。这意味着,九成以上的购房者没有把公积金的低息优势用足。

“以前额度被锁住,优势不明显;现在额度一解锁,高缴家庭的机会来了,但前提是你得会用。”太平洋房屋交易服务中心负责人表示,近期已帮助几十位客户重新测算公积金额度,很多人发现自己比想象中能贷更多。

实操干货:已有贷款的人如何把亏的钱赚回来?

一个很多人没意识到的真相是:如果你有公积金贷款,而账户里还有余额,那你可能正在给银行送钱。

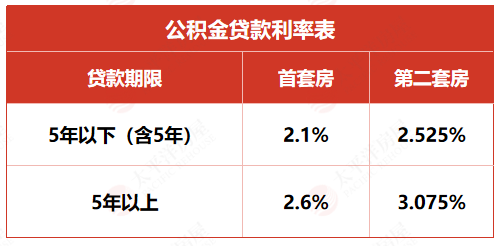

公积金账户存款利率1.5%,而贷款利率首套2.6%以上。中间的利差,就是你不知不觉亏掉的钱。以贷款100万、账户余额10万为例:一年下来,10万存款赚1500元利息,但100万贷款要付2.6万元利息。如果用这10万提前还贷,一年就能省下2600元利息,净赚1100元。

关键在于还款方式的选择:

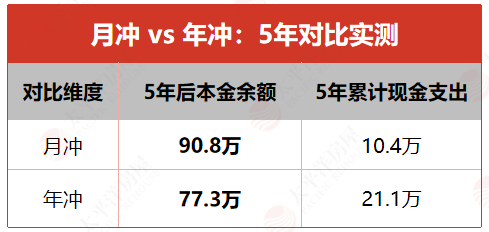

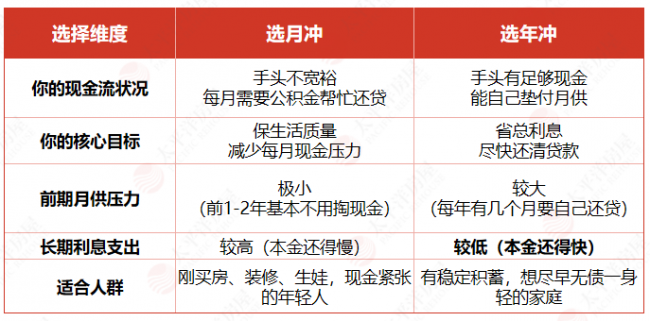

月冲:每月用公积金直接对冲房贷,省事但利息支出最多

年冲:每年一次性冲抵本金,同时选“月供不变、缩短年限”

以100万贷款、30年等额本息、2.6%利率估算:月冲总利息约46万,年冲总利息约32万。年冲比月冲省下14万利息,还能提前5-6年还清贷款。

太平洋房屋建议:现金流吃紧选月冲保眼前,手头有余钱选年冲省长远。若选年冲,可先办“月供不变、缩短年限”快速降利息,待贷款剩不多时切到“月供减少、年限不变”,保留低息贷款继续抵扣个税。

实操干货:准备买房的人能省多少?

以金先生为例:夫妻双方均有补充公积金,月缴额、账户余额均达标,家有两个孩子。

新政前:公积金最多贷200万,剩余124万按商贷3.05%计算

新政后:多子女家庭额度上浮,买新房直接贷满324万,全部享受2.6%低息

同样324万贷款,每年利息差1.458万元,30年累计省下43.74万元——一辆入门级豪车的钱,就这么省出来了。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。