国诚投顾财智周刊 | 市场震荡调仓 半导分化明显 风电出海加速 锂电扩产启动

一、大势研判

市场回顾

本周沪指周初探底后连续两日小幅反弹,周四、周五连续调整,重心下移,到周五失守4100点整数关口,最终周 K 线收十字星,短期偏向于震荡调整格局。创业板指表现相对更为强势,周初探底后,周二、周三连续两日大幅反弹;而周四、周五虽然连续调整,但幅度相对有限,最终周K线以阳线收官。

板块概念上,风电设备、煤炭开采、电池、石墨电极、化学纤维等涨幅靠前;另外,电力、煤化工等方向也有不错的赚钱效应。而小金属、军工装备、军工电子、油气开采等板块则跌幅靠前。

整体来看,市场情绪连续较差;除周二之外,市场个股每天都是跌多涨少,市场赚钱难度较大。目前来看,市场没有明朗的主线热点,多数题材概念都没有很强的持续性。

本周消息面,十四届全国人大四次会议闭幕,大会表决通过多项决议和法律。 伊朗新任最高领袖发表首份声明:不会放弃复仇,继续封锁霍尔木兹海峡。

市场研判

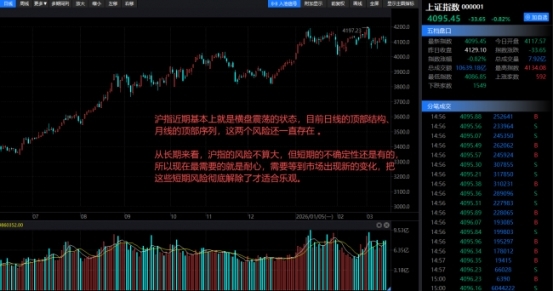

沪指这两个月以来,基本上就是横盘震荡的状态,没怎么大涨也没怎么大跌。目前日线的顶部结构、月线的顶部序列,这两个风险还一直存在 —— 虽然最近沪指比较抗跌,没怎么跌,但并不代表这些风险已经解除了。从长期来看,沪指的风险不算大,但短期的不确定性还是有的,所以现在最需要的就是耐心,需要等到市场出现新的变化,把这些短期风险彻底解除了才适合乐观。

另外,创业板指数近期相对强势一些,但就算它后面能创出新高,也会出现新的顶部钝化,到时候高点的风险还是很难消除,不能掉以轻心。

总的来说,最近市场就是横盘阶段,波动比较小,既没有出现可以进场的低点,也没有把高位的风险解除掉。所以操作上还是要谨慎一点,适当防守,别盲目激进加仓,需要耐心等明确的信号。

股票投资,难免有些地方需要靠运气,但长期而言,好运、倒霉会相抵,想要持续成功,必须靠技能和运用良好的原则。建议短期选择有事件驱动和业绩改善预期的板块,后市可逢低关注半导体、风电设备、锂电池等方向。

二、市场聚焦

67亿资金大挪移:电网设备ETF获抢筹 油气板块被抛售

1、A股市场上演“冰火两重天”式资金大调仓。

全球电网更新周期、AI算力爆发,电网设备板块吸引资金涌入,截至3月12日收盘,电网设备指数相关的12只ETF,近一周由申赎带来的净流入超67亿元。而油气指数涉及的10只ETF,资金合计流出额也约为67亿元。

“当前市场在震荡调整中并未出现全面的资金出逃,而是呈现出显著的结构性调仓与多方向布局的特征。”一位交易人士分析称,这种“有进有出”恰恰反映了当前市场正处于风格磨合期。投资者后续可重点关注电网设备板块订单的兑现能力,以及油气板块回调后是否会出现中期配置价值。

2、借道ETF抢筹电网板块

随着市场对新型电力系统建设的预期升温,资金借道ETF大举涌入电网设备相关领域。

第一财经据统计,仅3月11日,华夏电网设备ETF(159326.SZ)资金申赎带来的净流入达到7.23亿元,近一周累计流入35亿元,最新规模达到343亿元,居该指数ETF基金前列 。

规模方面,国泰基金电网ETF(561380.SH)、广发基金电力ETF、华泰柏瑞基金电力ETF、电网设备ETF易方达的最新规模分别为67亿元、60亿元、24.8亿元、9.98亿元。

政策大力扶持,国家电网“十五五”期间高达4万亿元的投资计划逐步明确,特高压、柔性直流输电等重大工程建设将加速推进,2026年超长期特别国债也将重点支持能源电力设施更新。

另一方面,AI算力的爆发式增长对电网提出了全新挑战,成为新增亮点。全球尤其是西方国家电网需要更新换代,中国的电网设备借机出海,订单量和价格中枢同步抬升,看好行业后期基本面和需求。

3、油价过山车,板块资金获利撤退

在资金抢筹电力设备的同时,前期表现强势的油气板块明显“失血”,资金正在从油气相关ETF中加速撤离。

分析人士认为,油气板块的回落是利好提前兑现后的获利了结,市场早已充分计价地缘溢价,油价冲高后主力选择落袋为安;二是当前市场风格偏向科技成长与新质生产力,存量资金博弈下,资金分流效应明显。

总的看来,冲突升级导致全球风险偏好下降,资金从高估值成长股转向高股息、现金流稳定的电力、公用事业等防御板块,同时,近期中东地缘冲突加剧了全球对能源安全的担忧,各国纷纷加快能源自主可控的进程,也强化了国内电网、特高压、新能源自主可控的预期,或利好电力设备与电网建设板块。

三、热点掘金

1、半导体

半导体产业链景气度结构性攀升

进入2026年,半导体行业正经历一场看似全面复苏、实则极度分化的涨价浪潮。从存储芯片到功率器件,从晶圆代工到封测环节,全产业链涨价幅度从10%延伸至80%不等,然而,本轮涨价本质上是AI算力基础设施爆发对传统产能的强势挤出——当全球AI芯片市场规模从2019年的110亿美元飙升至2025年的726亿美元,高带宽内存(HBM)与先进制程的稀缺性抬高了整个产业链的成本基准,却也同时暴露了传统消费电子与工业芯片需求的复苏乏力。中芯国际93.5%的产能利用率与蓝箭电子等分立器件企业的毛利承压形成对比,约半数芯片公司仍在亏损线上挣扎的事实映射出这不是一次普惠式的行业复苏,而是一场以AI为核心的局部景气度攀升。

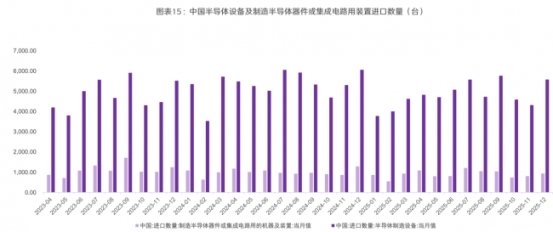

中国进口半导体设备数量

从中国进口半导体设备数量的维度来看,2023年以来,中国的半导体设备进口数量整体呈现平稳的态势。结合上文中国大陆半导体设备销售额攀升的趋势,我们认为国产设备正在逐步提升市场份额。

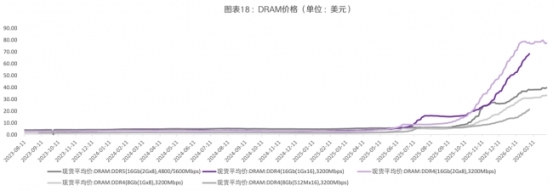

存储芯片

存储芯片方面,因AI存力需求提升、海外大厂产能切换HBM,传统DRAM及NAND类存储芯片价格大幅攀升。NAND:Wafer:512GbTLC现货平均价自2024年3月底小幅回升,10月小跌后趋于平缓,2025年3月起小幅上涨,4月略下滑,7月后加速上涨,2026年2月23日价格为17.95美元。DRAM:DRAM:DDR5(16Gb(8Gx2),4800Mbps)现货平均价自2024年3月小幅上涨,9月后下跌,2025年1月起大幅上涨,12月初小跌后加速上涨,2026年3月6日价格为39.67美元。

风险提示:半导体出口管制及制裁加码风险,晶圆厂扩产进度不及预期以及地缘政治环境不稳定风险。

2、风电设备

行业政策导向

事件:英国政府宣布自4月1日起取消33项风电组件进口关税。根据英国政府网站消息,英国工党政府近日做出重大决策,正式废除针对风力涡轮机组件的33项进口关税。

该政策将于4月1日正式生效,核心目标是强化英国海上风电供应链,提升本土制造业的国际竞争力。政府部门明确表示,此项变革将免除用于风能基础设施生产的33类商品的进口税。通过实施“授权用途系统”(Authorized Use System),企业只要证明进口组件专门用于风能制造,即可享受零关税待遇。

行业需求能力分析

结合AR7差价合约分配结果和取消风电组件进口关税,我们认为英国作为欧洲海上风电领导者,正加速推进海上风电发展。

1. 欧洲海风中,英国累计装机占比近半。截至2024年底,欧洲海上风电累计装机36.66GW,英国15.9GW,占比43%,位居欧洲第一。新增海风装机中,英国表现优秀,2024年新增1.2GW,同样位居欧洲第一。

2. 2026年1月14日,英国能源安全与净零排放部(DESNZ)公布差价合约(CfD)第七轮分配结果(AR7)。本轮拍卖授予约8.44GW海上风电装机容量,固定式占主导,浮式首次在凯尔特海和苏格兰北部规模化中标。DESNZ确认,审查投标结构后,本轮预算从9亿英镑上调至18亿英镑。

3. 算上此次获批的8.4GW,英国超25GW海上风电有望未来并网。根据项目并网和交付时间规划,我们认为未来五年英国海风将迎持续并网高峰期。

4. 此次关税减免覆盖风电产业链关键环节,符合条件的进口产品包括制造电缆、转子等的核心部件。我们认为这既契合英国海上风电装机高峰期,又降低了制造商成本,利于开发商在供应链高效投资。

投资建议

英国第七轮CfD以及后续将开展的第八轮CfD,将导致本土海上风电供应链的瓶颈进一步加剧,在此背景下风电组件进口关税的取消,有望利好国内具有成本与产能优势的相关企业,尤其是紧缺的塔筒、海缆等环节。我们看好在此背景下的风电设备出海逻辑。

风险提示:宏观经济不确定性,贸易冲突导致的关税不确定性风险,项目取消和延期的风险,后续差价合约分配结果的不确定性,原材料价格风险,短期地缘政治冲突风险。

3、锂电池

宁德时代产能利用率创历史新高,扩产需求急切

据宁德时代25年年报,截至2025年末,其电池总产能772GWh,产量748GWh,25年产能利用率达96.9%,超上轮周期高点(21年为95.0%)创历史新高。产能利用率持续高位,现有产线接近满负荷,难满足未来订单增长,急需扩产。

据25年年报,截至25年末公司在建产能321GWh,随着2026年新增产能合作落地,在建产能规模将扩大,资本开支也会增加。同时,据3月9日投资者关系记录表,2025年市场需求强劲,公司因短期产能不足致部分订单外溢。下游电池厂商设备更新与扩产需求紧迫,锂电设备厂商有望受益于新一轮产能扩张周期。

固态电池、干法电极工艺等新技术有望带来新增量

(1)固态电池方面,根据Trendforce,目前主要电池厂商已经处于中试线阶段,预估2027年至2028年陆续进入量产阶段。固态电池作为新技术,将为整线投资及关键设备环节带来新增量。

(2)干法电极方面,根据高工锂电,26年2月马斯克宣布实现干电极工艺的规模化生产;该工艺通过取消传统的溶剂涂布和烘干环节来简化流程、降低成本(50%以上)和能耗,有望带动前道设备迭代需求。

投资建议

随着锂电周期底部拐点确认、下游头部电池厂商扩产意愿强烈的背景下,我们看好锂电设备在新一轮周期的增长潜力。我们建议关注:(1)具备整线交付能力的设备厂商:建议关注锂电整线解决方案领先厂商;(2)受益于固态、干法电极工艺的增量设备厂商。

风险提示:新能源汽车销量不及预期,锂电产能扩张节奏不及预期,固态电池技术发展不及预期,行业竞争加剧。

参考资料:

华鑫证券-半导体行业周报:半导体产业链景气度结构性攀升,Agentic AI带动CPU价值重估-260310

财信证券-袁玮志 --风电设备行业:英国取消风电组件进口关税,持续看好风电设备出海-260312

广发证券-锂电设备行业跟踪:宁德产能利用率历史高位,锂电设备需求迫切-260310

免责声明:

本文由投资顾问权卫(执业资格证号:A1290623040002) 相健(执业资格证号:A1290622030005)屈长江(执业资格证号:A1290622120009)朱显东(执业资格证号:A1290624020001)祁海波(执业资格证号:A1290623050006)黄加宝(执业资格号:A1290621010001)何程彬哲(执业资格证号:A1290622090001)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。深圳市国诚投资咨询有限公司是证监会批准的证券投资咨询公司。

本报告由国诚投顾投研团队整理,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任!