碳化硅与氮化镓左右开弓:全球MOS大厂的技术角力与未来战局

在全球能源转型与人工智能算力爆发的双重驱动下,以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体,正从幕后走向台前,成为重塑电力电子格局的核心力量。2026年,这场围绕“宽禁带”材料的技术角力已进入白热化阶段,国际巨头与本土新锐在新能源汽车、AI数据中心、光伏储能等黄金赛道上演着一场激烈的攻防战。

双雄并进,各有千秋

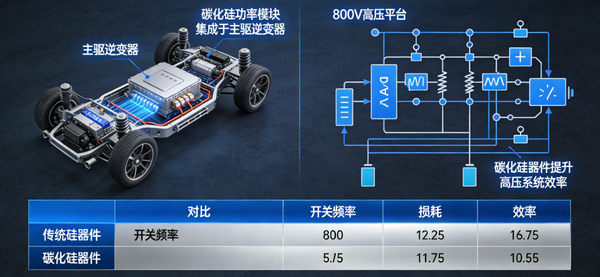

当前,SiC与GaN已形成清晰的差异化竞争格局。凭借更高的热导率和成熟的车规级验证,SiC在1200V以上的高压大功率领域筑起护城河,尤其是在新能源汽车主驱逆变器和800V高压平台中,其渗透率正以惊人速度攀升 。Yole预测,到2031年,N型SiC衬底市场规模将突破20亿美元,而向8英寸晶圆的转型正在加速成本下探 。

相比之下,GaN则在高频、小电力领域找到了属于自己的爆发点。随着AI服务器功耗水涨船高,对电源转换效率和功率密度的极致追求让GaN迎来“高光时刻”,其在中低压数据中心电源、消费快充及OBC领域的应用边界不断扩展 。英飞凌等巨头已率先实现300mm GaN产线的商业化,为GaN的降本增效打开了想象空间 。

国际巨头:制造为王,生态合围

面对SiC与GaN带来的结构性机遇,海外大厂正从早期的技术卡位转向产能与生态的全面对决。意法半导体、安森美、英飞凌等不仅加速向上游材料端整合,更通过收购(如英飞凌并购GaN Systems)快速补齐技术拼图 。它们凭借深厚的专利储备和与Tier 1厂商长达数年的联合开发经验,构建起从器件到系统解决方案的高壁垒。

在AI数据中心这一新兴战场上,纳微半导体等专注GaN的厂商通过与英伟达等算力巨头的深度绑定,成功切入高利润的AI电源供应链,实现了从消费电子向高价值基础设施的跨越 。

国产力量:多点突破,静待花开

面对国际巨头的合围之势,国产第三代半导体产业链在过去一年中取得了实质性突破。从衬底材料到器件设计,本土厂商正逐步缩小与领先者的代际差距。

在SiC领域,国内产业链已基本实现从6英寸向8英寸的过渡。三安光电作为行业龙头,已形成从衬底到器件的全链条能力,其车规级SiC MOSFET正加速进入主流车企供应链 。与此同时,专注于特定细分市场的企业也开始崭露头角。芯联集成凭借其在车规级功率模块领域的深耕,已成为本土新能源汽车供应链的重要参与者 。蓝箭电子则在近期披露,其GaN和SiC产品已完成多款研发并送样客户,展现出稳健的技术迭代节奏 。

在高压SiC MOSFET领域,VBsemi(微碧半导体) 推出了1700V SiC MOSFET VBP117MC06,直面国际厂商定义的高压应用战场。该器件凭借SiC材料的高温特性和高可靠性,为工业电源、新能源发电及汽车电控提供了极具竞争力的国产选择,证明了本土器件在高压前沿阵地已具备对标国际主流的实力 。

在GaN领域,以英诺赛科为代表的本土IDM企业已占据全球重要的市场份额,其8英寸硅基GaN技术走在行业前列 。士兰微等传统功率大厂也在积极扩充其GaN产品线,试图在消费电子和工业市场分得一杯羹 。

未来战局:从“有和无”到“优和廉”

展望未来,随着全球SiC产能阶段性过剩引发的价格战,以及GaN向大尺寸晶圆演进带来的成本优势,第三代半导体的竞争已从早期的“有和无”的技术验证,全面转向“优和廉”的性价比之争 。

对于国产厂商而言,这既是挑战也是机遇。一方面,价格压力将加速淘汰技术落后、产能低效的玩家;另一方面,随着本土供应链的成熟和下游应用(如新能源汽车、光伏储能)的持续放量,具备核心技术、产能规模和稳定交付能力的国产厂商,如三安光电、芯联集成、VBsemi、英诺赛科等,有望在洗牌中进一步扩大市场份额。

可以预见,2026年将成为功率半导体市场格局分化的关键分水岭。在这场围绕“电驱心脏”的技术角力中,唯有那些既能把握材料特性,又能深刻理解应用场景的玩家,才能在全球化的激烈竞争中占据一席之地。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。