新产品、新渠道驱动旺旺上半财年实现增长

在经济面临下行压力的宏观环境下,中国旺旺控股有限公司依然展现出企业经营的韧性与战略定力,交出了一份体现增长与韧性的中期成绩单。

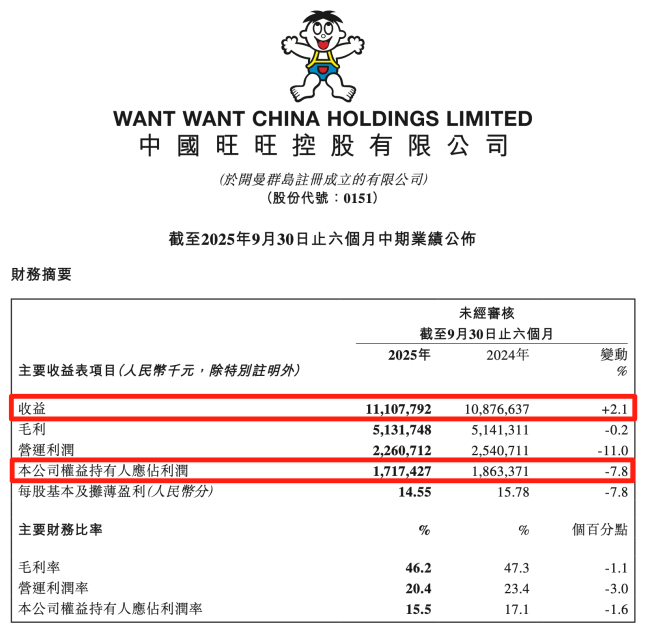

截至2025年9月30日止的六个月内,公司总收益达111.08亿元人民币,较去年同期实现2.1% 的稳健增长。尤为可贵的是,公司整体销量实现了接近双位数的同比增长,这为公司在复杂市场中的前行提供了坚实基础。

这一增长的核心驱动力,来自于公司持续而有效的产品创新与渠道开拓。数据显示,过去五年内推出的新品收益已占集团总收益的中双位数比例,而2025财年当年推出的新品收益占比亦达低个位数,成为集团增长的重要引擎。具体到品类,乳品及饮料类的新品收益占比已近双位数,其中“旺仔AD钙奶”上市后即获得近8000万元收益;米果大类的新品收益占比达到双位数;休闲食品类的新品收益贡献更是高达近四分之一。

在渠道拓展方面,公司在新兴渠道表现卓越。电商、OEM等新兴渠道收益获得了双位数的良好增长,其占集团总收益比重已超过10%。例如,在零食量贩渠道,米果大类实现了高速成长,休闲食品类中的糖果小类在新兴渠道也实现了双位数增长。

分业务板块看,增长结构持续优化:

米果大类收益为21.3亿元,同比增长3.5%,销量成长达中个位数,在中国大陆全渠道实现增长。

休闲食品类收益为29.402亿元,同比显著成长7.7%,销量实现低双位数成长。其中,冰品小类收益因策略推进与炎热天气影响,成长幅度达中双位数。

尽管核心单品旺仔牛奶收益出现低个位数衰退,导致乳品及饮料类整体收益微降1.1%至59.413亿元,但饮料小类收益(含新品)同比大幅上升近四成,有效缓冲了传统大单品增长放缓的影响。

同时,公司的海外市场也展现出扩张潜力,海外收益同比取得低个位数增长,其中日本、印非等区域增长势头良好。

尽管面临进口全脂奶粉与棕榈油成本上升的压力,导致整体毛利率同比下滑1.1个百分点至46.2%,且整体营业费用因推广投入增加了10.6%,但公司通过优化运营(平均员工人数较上年减少530人至39044人)、强化高增长板块,最终在总收入层面实现了逆势上扬。

在充满不确定性的经济周期中,中国旺旺能够依托品牌底蕴、以近双位数的销量增长和2.1% 的收益增长穿越周期,充分体现了其作为行业龙头企业的抗风险能力、敏捷的创新反应与深厚的渠道掌控力。这份扎实的中期成绩单,无疑为市场与消费者注入了一份稳健的信心。