成都汇阳投资关于动力和储能电池需求强劲,原材料和电芯价格回升

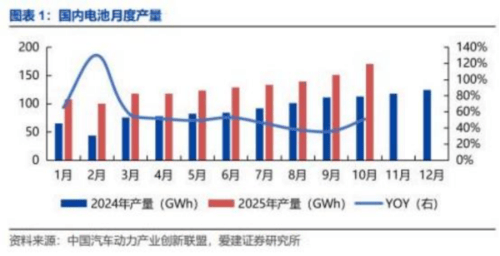

排产:10 月份锂电行业排产超预期

2025年 1-10 月 , 国内电池和磷酸铁锂正极材料产量明显高于 2024年同期。2025年10月,国内电池产量170.6GWh , 同比增长 50.84% ,环比增长 12.83%;2025年10月, 国内磷酸铁锂正极材料产量26.69 万吨 , 同比增长 45.92% ,环 比增长8.36% ,产能利用 率为63.54% ,超过2024 年同期值。

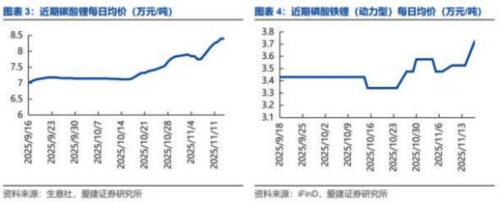

价格: 原材料和电芯价格明显回升

1) 材料端:碳酸锂价格从9月中旬的约7万元/吨逐步攀升,11月中旬突破 8.4 万元/吨;磷酸铁锂(动力型)价格在10月 中旬短暂下探后回升 ,11月中旬突破 3.7 万元/吨; 六氟磷酸锂价格从9月底的6 万元/吨左右持续上涨 ,11月下旬接近 16 万元/吨;2) 电芯端:三元动力电芯价格在10月中旬从0.42 元/Wh 提升至 0.43 元/Wh 并维持稳定 ,反映出成本端波动向产品价格的传导 。近期方型磷酸铁锂储能电池均价呈现回升趋势。2025年11月6日,100Ah,280Ah,314Ah 方型磷酸铁锂储能电芯均价分别为 0.375 ,0.300 ,0.300 元/Wh。3)储能系统:近期液冷集装箱储能系统均价稳定,2025年 11月6日,直流侧( 2h) , 交流侧( 1h) , 交流侧( 2h) , 交流侧( 4h) 液冷集装箱储能系统均价分别为 0.42 ,0.77 ,0.50 ,0.46 元/Wh。 国内新型储能需求旺盛 ,备案项目数量持续高位增长 。

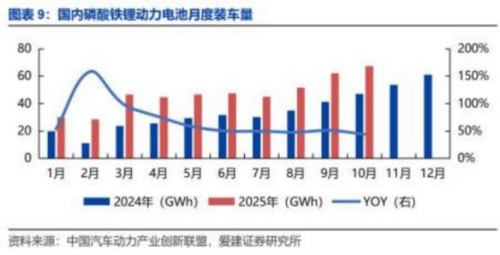

需求: 动力电池装车和储能招标需求旺盛

1) 国内:2025年1-10月,磷酸铁锂电池月度装车量持续高于2024年同期且呈现明显增长态势,三元锂电池2025年 1-8月月度装车量低于去年同期,2025年 9-10月三元锂电池月度装车量快速提升 ,高于去年同期。2025年10月,磷酸铁锂动力电池装车量同比增 长 43.62%,环比增 长 8.52%;三元动力电池装车量同比增 长 35.25% ,环比增长19.57%。2025年1-10 月 ,国内新型储 能应用项目月度新增招标容量高于 2024年同期值 。2025年10月,储能 EPC/PC(含直流侧设备)、储能系统和储能电芯新增招标项目共计 12.7GW/38.7GWh ,容量规模同比增长 85% ,环 比下降11.24%。2)海外:2025年1-10月中国动力电池出口量高于2024 年同期 ,2025年10月, 出口量为 210.78 万辆 , 同比增长 23.53%,环比增长 23.02%。全球新能源车销量方面,2025年 1-9月 高于前两年同期 ,二者共同体现 出海外锂电市场需求强劲。

相关公司

宁德时代 (300750)

作为全球动力电池的绝对龙头 , 宁德时代在 2025 年上半年的营收达到1788 亿元 ,动力电池毛利率为 22%,储能业务毛利率更高达 26% 。其技术优势和规模效应显著 ,全球每三辆电动车中就有一辆使用其电池。

比亚迪 (002594)

比亚迪是国内市占率稳居第二的垂直整合王者 ,其刀片电池成本优势显著 。2025 年二季度营收为 2009.21 亿元 , 同比增长 14.04%。

亿纬锂能 (300014)

亿纬锂能是三电布局均衡的全能选手 ,储能电池出货量全球第二 ,动力电池全球市占率 2.8% 。2025 年二季度营收创新高至 115.3 亿元。

赣锋锂业 (002460)

赣锋锂业是全球锂业龙头 ,构建了从锂资源开发到锂电池生产的全产业链布局。公司持续加码固态电池等前沿领域,与下游主流电池厂商深度绑定。

天齐锂业 (002466)

天齐锂业手握全球最大锂矿——澳大利亚 Greenbushes 锂矿 ,资源自给率 100% 。2025 年三季报实现业绩扭亏为盈 ,成本优势构筑护城河。

参考资料:20251119-爱建证券-锂电行业跟踪:动力和储能电池需求强劲,原材料和电芯价格明显回升

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。