期待Deepseek R2,AI投资的下一站是“光”还是“芯”?

八月,AI届好不热闹。

继8月6日OpenAI、Anthropic、Gemini三巨头同日发布产品之后,8月8日,千呼万唤的GPT-5也发布了。

新一轮的AI排行榜PK,再次“血雨腥风”。

当然,许多国人都在等待。

等待Deepseek R2的发布。

距离1月20日Deepseek R1的正式发布,转眼已经半年有余。

关于Deepseek R2的发布时点,有传闻说是8月下旬,也有说是9月3日之前。无论哪种,都值得期待。毕竟,光光是5月28日的Deepseek R1-0528小改款,性能就有长足的进步,更何况是下一个大版本。

这当口,正好看到天风证券《AI主线归来的探讨》这篇研报,倒是可以结合相关ETF产品,顺便聊聊。(文章所引研报内容来源:天风证券,《AI主线归来的探讨》,2025/8/8))

为何要看好AI主题

关于天风证券的这篇研报,核心结论简单明了:

历史单边上涨行情中,启动较早,且较早完成一轮调整的主线,往往能够开启第二波涨幅,成为长期主线。我们认为,AI经历3-5月的调整与近两个月的缓慢抬头,满足启动再次成为主线的两个条件:1)筹码沉淀到位(拥挤度低位);2)长期逻辑仍在(资本开支指引下算力大周期持续演绎)。

关于主线条件,天风证券给了不少可以参考的数据。

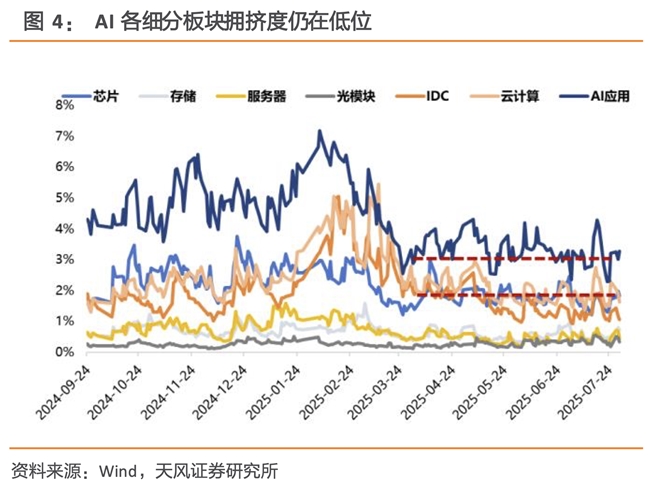

关于拥挤度,熟悉行业轮动的投资者应该很熟悉了。太过拥挤的行业,容易“见顶”,反之则有希望成为“潜力板块”。

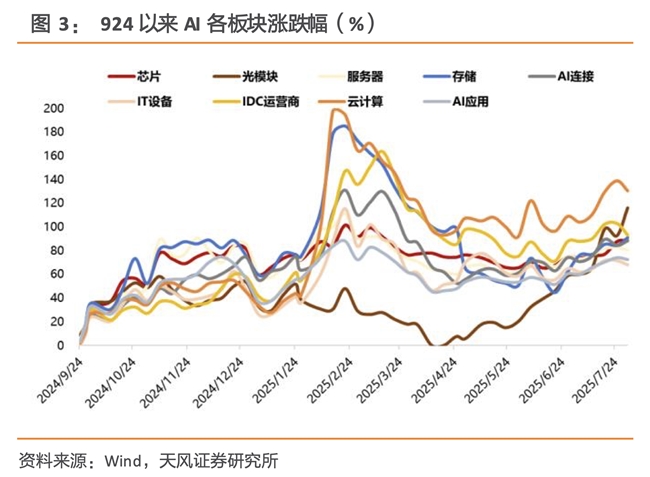

从下图可以看到,当下各个AI细分板块的拥挤度,与受益于Deepseek R1春节发布热潮后的第一波高点时,已经不可同日而语。相关板块,都经过了充分的调整。

至于长期逻辑,A股的AI板块,核心还是“卖水”逻辑。

比拼的,不是基座大模型的研发能力,而是为整个AI产业链提供基建、应用的能力。所以,巨头尤其是模型巨头加大研发和产出,对整个行业上下游至关重要。

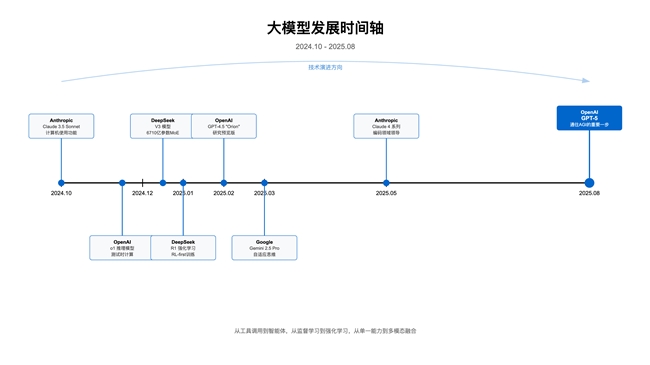

过去半年,各家大模型的发布,迭代极快。下图是三巨头加上Deepseek的核心产品发布。

模型的研发和部署提供服务,是要烧钱的。

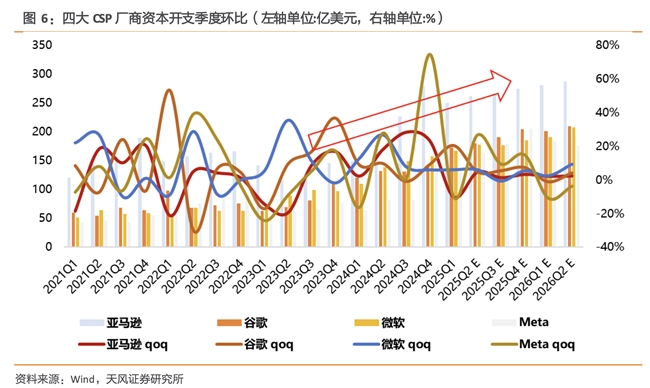

天风证券综述了海外四巨头的资本支出,显著的攀升趋势。

天风证券指出,海外巨头的资本开支对中国相关的资本开支有前瞻性的指引:

资本开支视角看,美股科技巨头&CSP大厂整体领先国内 1-2 年,国内互联网大厂正在进入新一轮 AI 基础设施投资周期,25-26年腾讯 capex 占收入、阿里 Capex 占经营利润比等指标预计大幅上台阶,有望支撑国内AI 产业的绝对收益与超额收益。

AI两大重点板块

如果A股的AI主题能继续成为第二波的领头羊,那么再细分一点,该如何布局?

天风证券下面这张图很值得一看。虽然在Deepseek R1那波行情中云计算、存储这些涨的最猛,但是经过几个月调整后,后劲最猛的,是芯片和光模块两大细分板块。

在笔者看来,芯片和光模块,或许也正式未来一波AI主题行情下,最值得关注的两大细分板块。

当然,这两个细分板块,驱动因素也不同。

光模块,之前介绍过,是AI时代高速传输必不可少的基建。但这种基建,无论是海外芯片(主要是英伟达)还是国产芯片,都需要。近期光模块涨得特别好,就是因为英伟达H20能够进入中国市场,再次刺激市场对相关基建的需求。

但芯片不同,芯片的主题是国产替代,核心是相信中国能够完成自主的AI上下游产业链,不被“卡脖子”。虽然这条道路很艰难,但是Deepseek R1与华为升腾算卡的深度结合,让市场看到了曙光。

从这个角度而言,Deepseek R2这样国产强力新一代模型的发布,对芯片行业国产替代的正向推动是更大的,这也是整个国家大基金多年在推动的产业方向。

AI指数大不同

正因此,在选择AI主题的指数产品时,要理解每个指数在不同细分领域的权重。

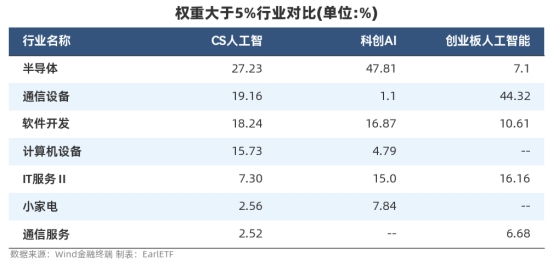

下表是市场上主要的三个人工智能指数的申万二级行业分布(仅权重5%以上的),可以看到老牌的CS人工智能指数比较均衡,极大细分行业均有涉及。

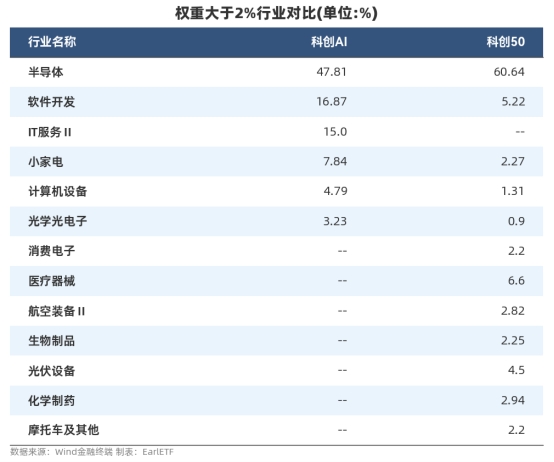

科创AI的权重,则是聚焦在半导体上,将近一半。

创业板人工智能,则是以通信设备(主要是光模块)为主。

在明白了这三大人工智能的行业权重,大体也能猜测出他们的阶段表现。

指数过往业绩不预示未来表现

是的,H20等利好推动的光模块大涨,让创业板人工智能成为近期最靓的仔。

但是接下来呢?

如果我们期待Deepseek R2,如果期待芯片的国产替代,或许反而要多关注科创人工智能了。

近期,看到汇添富将要发行科创人工智能ETF汇添富(认购代码:589563 交易代码:589560),无疑也是主打提供跟踪这一指数的优秀载体。

与科创50可轮动

当然,科创AI指数的价值,不仅仅局限于人工智能类指数的横向对比。

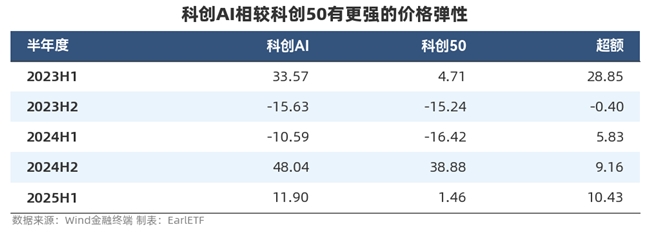

科创AI指数与科创50这两者之间,投资者可以考虑轮动。

科创50,应该是许多追求价格弹性的投资者热爱的指数,尤其是“9·24”行情中20cm的弹性,让许多人记忆犹新。

如果拆解到行业来看,其实科创AI的“半导体”浓度并不比科创50高,但是胜在行业集中且更聚焦AI相关。

正因此,在市场上涨时,可以考虑用科创AI来获得高爆发力,但如果担心市场调整等时,则可以转战科创50,增加防守性,通过适度轮动来调整风险收益分布。

总而言之,AI的投资机会并不少,但不同的指数工具,选择的“赌注”也不同。

选择创业板人工智能,更多是看好光模块在AI基建中确定的受益逻辑。而选择科创AI,则是将宝押在了国产替代,尤其是AI芯片的自主可控上。

这两种逻辑,没有绝对的对错,更多是投资者自身对未来判断的差异。但如果也对即将发布的Deepseek R2抱有期待,相信国产AI大模型与国产芯片的结合才是更具想象力的未来,那么科创AI指数无疑是更具针对性的选择。

对于看好这一方向的投资者,不妨多加关注即将发行的科创人工智能ETF汇添富(认购代码:589563 交易代码:589560),它为布局这一赛道提供了又一便捷的工具。

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。本基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。上证科创板人工智能指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。上证科创板人工智能指数历年(2023-2024)及2025上半年表现分别为:12.68%、32.36%、11.90%,数据来源于Wind,截至2025/6/30。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。具体发行时间以公告为准。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

为您推荐:

初心·用设计感动世界丨立达设计奖第四届国际大学生校园设计大赛颁奖典礼在上海举行

乘龙卡车万里长测:锚定“一带一路”,见证中国物流脊梁

对话央广新能源:固德威以“源网荷储智”组合拳开创智慧能源新时代

苏果超市秋季惠民为菜篮子“减负”,千余民生商品价格直降

华鼎冷链荣获2024全国企业标准“领跑者”荣誉称号

普罗万Provano获ISO14001、ISO9001等多项认证,尽显国际一线金属建筑材料品牌实力

修芙缇INPD首秀:在世界化妆品创新舞台,给出修护的“中国答案”

跃见传奇 征程不止 第十二届浪琴表北京国际马术大师赛圆满收官

乘龙卡车万里长测:锚定“一带一路”,见证中国物流脊梁