香港储蓄保险值得购买吗?高收益背后的机会与风险

香港储蓄保险凭借“高预期收益+多元货币配置”的优势,近年来备受关注。然而,这类产品是否值得购买,需结合个人财务状况、风险承受能力及长期目标综合评估。本文从收益潜力、核心优势、潜在风险及适用人群等维度,为您提供全面分析。

收益潜力:长期复利可观,但需警惕非保证收益

香港储蓄保险的预期年化收益率普遍在5%-7%,显著高于内地同类产品(约3%-3.5%)。例如:

万通保险富饶千秋Plus:10年预期达4.19%,30年预期IRR达6.21%;

宏利宏挚传承:30年预期IRR达7.19%,交3年即可回本;

安盛盛利储蓄:20年总回报为保费的315%,30年可达602%;

保诚信守明天:30年年化收益6.20%,66岁累计价值或达530万美元。

需注意:这些收益中40%-60%为非保证分红,实际回报取决于保险公司投资表现及市场环境。

关键指标:分红实现率

历史分红实现率是评估产品可靠性的重要依据。

但2024年受美股波动影响,部分公司实现率跌至78%-85%,凸显市场波动风险。

核心优势:全球化配置与灵活功能

1. 多元货币对冲风险

支持美元、港元、人民币等6-10种货币自由转换,适合留学、移民或海外资产配置需求。如万通保险“富饶千秋PLUS”提供10种保单货币可供选择,有效规避单一货币贬值风险。

2. 财富传承功能强大

无限次更换受保人:实现跨代传承,避免遗产纠纷;

保单分拆:如安盛盛利储蓄可拆分为5份独立保单,便于分配给不同家庭成员。

3. 现金流灵活提取

可根据需求定制方案:

教育金:第18-21年每年领取4.5万美元(保诚信守明天);

养老金:宏利“567方案”允许第6年起每年领取7%总保费。

三、潜在风险:流动性差与合规成本

1. 早期退保损失高

前2年现金价值通常为0,第5年退保仅能收回约6%保费。

2. 法律与外汇限制

需亲赴香港签约:否则保单无效;

外汇管制:受每人每年5万美元购汇额度限制,大额支付需提前开立香港账户。

3. 汇率波动影响收益

若人民币升值,美元保单实际收益可能缩水。如2023年人民币兑美元升值7%,部分收益被抵消。

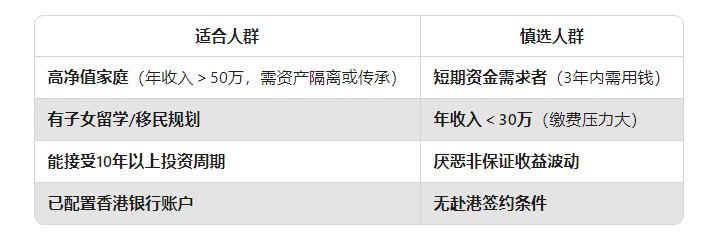

四、适用人群与慎选建议

总结与建议

值得买的情况:

具备长期闲置资金(10年以上);

追求全球化资产配置或财富传承;

能承受收益波动及流动性限制。

不建议买的情况:

资金短期需动用;

收入有限或无法接受非保证收益。

投保前必做:

1. 核查保险公司分红实现率历史(官网公开数据);

2. 通过持牌中介签约,拒绝返佣(否则保单可能失效);

3. 确保保费不超过年收入20%,避免财务压力。

提示:香港储蓄险是“以时间换收益”的工具。当前(2025年8月)正值香港保监局拟下调演示利率(7%→6.5%)的窗口期,部分产品仍可锁定较高收益,建议理性评估后决策。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

为您推荐:

桔子数科:以技术破局黑灰产,用协同织密普惠金融安全网

广州爱尔眼科儿童近视防控:专业验光配镜,守护孩子清晰“视界”

芯引擎 新纪元,阿诗特能源LABEL工商业储能系统重磅升级

桔子数科“声鉴”平台赋能金融智能反诈

中产又爱又恨的我乐家居,一年卖出29亿

全新华为应用市场:加速打造用户探索新乐园及开发者增长新飞轮

网萌科技产品总监朱林飞亮相AIEC论坛,探讨AI赋能电商降本增效

乖宝宠物再获“第一”,旗下品牌"佰萃"主粮赛道新黑马