若中国资产“新胜于旧”,港股互联网为何是进攻的先锋?

当前的市场,正悄然发生一些深刻的结构性变化。一个“新胜于旧”的判断,开始成为许多人观察中国资产的新视角。

若以此为“地图”,我们该如何找到本轮行情中那个率先冲锋、引领方向的板块?这个问题的答案,或许就藏在当年日本股市的四阶段演进中。而顺着这条线索,我的目光最终聚焦到了港股——尤其是其中的互联网巨头。

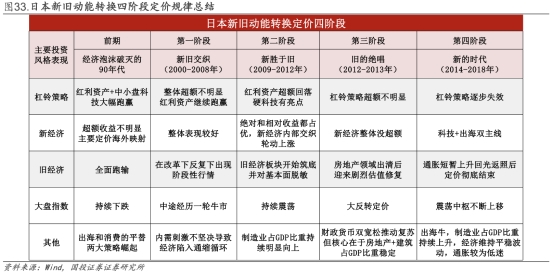

近期看了国投证券林荣雄对日本股市四阶段回顾后,一直在思考这个问题。

关于这份四阶段回顾,出自研报《银行:会跌倒么?》,此前也有与诸位分享过这张回顾图。

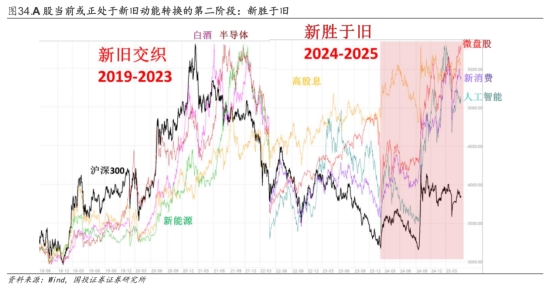

在其看来,当下A股处于“新胜于旧”的第二阶段。

既然是憧憬“新胜于旧”,那么要率先回答的问题就是:何为“新”?

当一个时代的投资范式正在迁移,看清“谁是新核心”远比在“旧世界”里修修补补更为重要。

上述报告的答案如下:所谓“新”的基本含义是:

1、新趋势:港股有望逐渐成为中国新核心资产;

2、出海将会成为 A股大盘成长的新胜负手;

3、新科技:A股硬件科技(AI 半导体、军工+创新药)+港股软件科技(互联网+智驾);

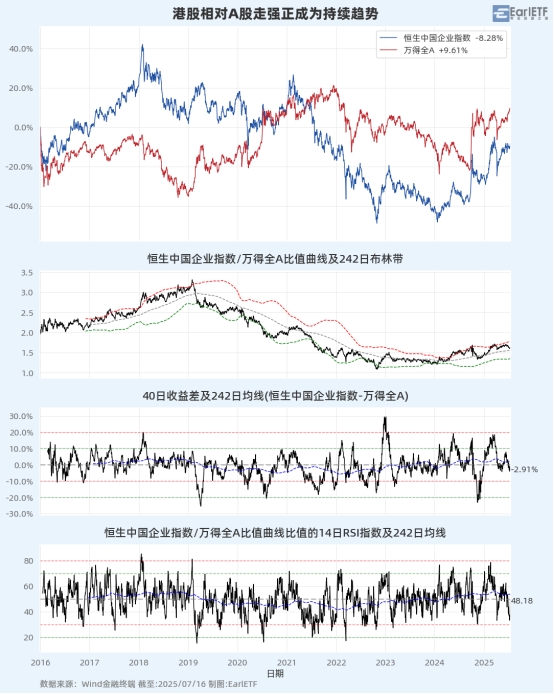

新模式:以新消费50组合为核心的新时期消费投资。港股的走强,之前聊过许多次了。说一千道一万,不如下面这张恒生中国企业指数与万得全A的轮动三棱镜图表,从第一张副图的比值可以看到,自2024年初比值就突破年线布林线上轨,开启港股相较A股走强的趋势。

港股“新”势力,正如林荣雄提及的,不外乎互联网、造车新势力、新消费以及创新药。

这几个里面,我最关注的,同时也是真正的定海神针,Beta主导者,无疑是互联网。道理很简单,港股市值的核心,就是这一板块。

那么,支撑这个“巨无霸”板块持续走强的底层逻辑,近期又发生了哪些值得关注的变化呢? 这里,我想聊一个看似无关,但却直观重要的事件——Kimi K2的发布。

Kimi K2的助力

自春节“Deepseek时刻”到来,曾经被认为在远远追赶美国AI巨头的中国大模型产业,突然被投资者发现极具竞争力,也因此有了今年2月的那波科网股行情。

但伴随Deepseek之后,海外科技巨头的一系列大模型 接连发布,中国大模型是否有跟上的能力,再次成为市场担心的话题——毕竟大家翘首以盼的Deepseek R2还是“只闻声音不见其人”。

如果说之前Qwen3的发行,让市场看到了Deepseek并非单点突破,那么本月中旬发布的Kimi K2再次以1T的模型参数震惊全球大模型界,更是再次印证了中国大模型研发能力的崛起,是一个群体现象。

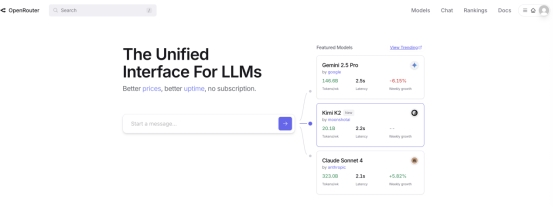

Kimi K2给全球大模型行业有多大惊喜?普通人可能并没有直观的感受,这里贴一张截图,来自Openrouter,一家全球领先的大模型API聚合平台,每月为全球AI用户提供高达8.4万亿token的大模型输出。

此刻,这家模型聚合巨头的首页,共“置顶”了三个模型:Gemini 2.5 Pro、Claude Sonnet 4 还有Kimi K2。前两个模型,被普遍认为是全球目前最强大的三个模型之二(还有一个是OpenAI o3),而Kimi K2能与这两个模型放在一起被推介,足以证明海外AI产业对其的认可。

“虽然月之暗面(Kimi的开发公司)并非上市公司,但它的成功对于港股的科技巨头至关重要。因为它充当了整个中国AI生态的又一次“概念验证”(Proof of Concept)。它向全球市场证明,中国庞大的数据和顶尖的工程师红利,是能够催生出世界一流大模型的。

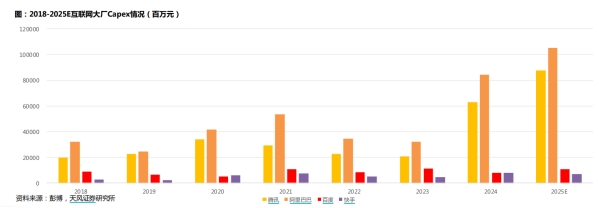

Kimi K2的价值,在于它让巨头们数百亿的AI资本开支,从一个令人生畏的“成本项”,变成了一个充满想象空间的“投资项”。

自2024年开始,头部互联网企业的资本开支大幅提升,目标自然是抓住AI浪潮。而当我们将这些巨头视为“中国AI力量”的一个整体时,核心就在于巨大的资本投入是否能有技术先进性的模型产出。而Kimi K2,再次证明了中国大模型具有这种可能性。

资料来源:天风证券《全球重估:2025中国互联网重回进取和进化——互联网行业中期策略报告》2025年7月3日.

也正因此,港股互联网,应该是为了数年不可忽略,并且伴随新闻事件持续有热点的一个赛道。

抛弃“大杂烩”,拥抱“纯粹性”

如何投资港股互联网?

“科技”二字,外延很大。但要说纯粹,还得是聚焦互联网产业本身的。

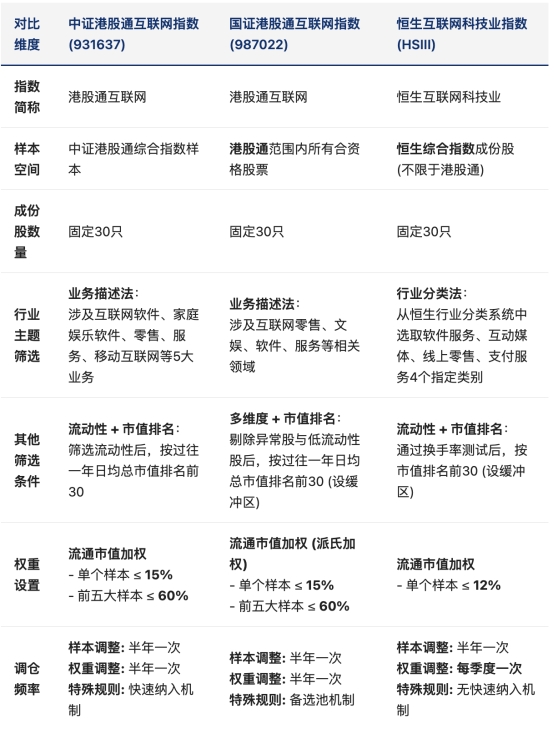

这一块,曾经最出名的莫过于恒生互联网指数,不过这个指数囊括港股各类互联网公司,并不考虑其是否被纳入港股通,由此带来的一个问题就是——必须用QDII载体,这意味着一旦基金公司遇上QDII有限,就可能带来ETF无法申购,随之而来的可能就是ETF高溢价和场外限购问题

也正因此,中证指数公司和国证指数公司,先后推出了港股通互联网指数,只纳入港股通成分股,来规避使用QDII载体。下图是这三个指数编制规则的差别。

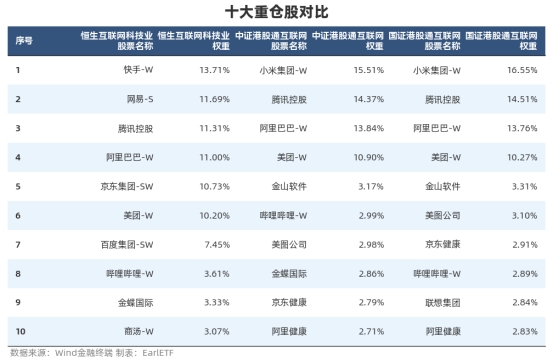

也正因为编制规则的差别,所以从十大权重股来看,恒生互联网与中证/国证港股通互联网指数的差异不小。

指数成分股不代表个股推荐

细看中证与国证港股通互联网指数,十大权重股总体相若。从下图看,主要行业分布也相若。

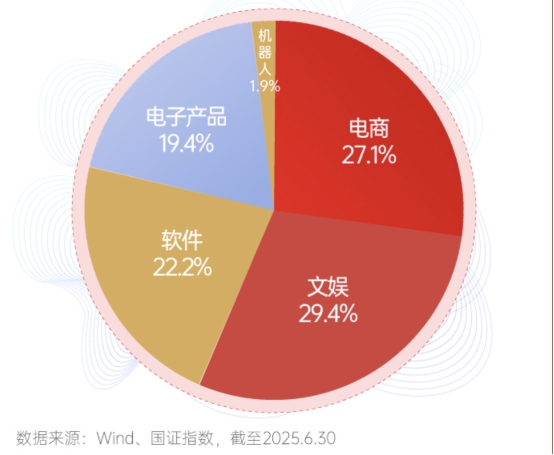

考虑到上面申万的行业分类,与我们日常讨论科网巨头们的业务不那么一致,所以也可以参考下面这张国证港股通互联网的业务分布图。

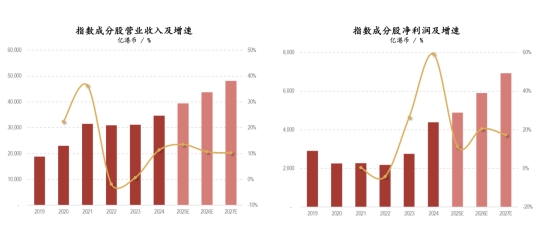

从目前的基本面来看,港股通互联网的营收和净利润,市场普遍预期将重新进入较高增速的状态。

数据来源:Bloomberg

总而言之,港股互联网板块的投资逻辑,在当下正变得愈发清晰。一方面,是市场开始重新理解互联网巨头们的竞争模式,可能给予其更宽松的估值环境;另一方面,则是以Deepseek、阿里Qwen、Kimi K2为代表的中国AI技术的群体性突破,为其长期增长注入了新的想象空间。

对于我们普通投资者而言,看好一个赛道,终究要落到具体的投资工具上。过去,我们或许只能在有限的几个选择中做出决定。而如今,伴随国证港股通互联网ETF的问世,我们不仅多了一个跟踪赛道的选择,更拥有了在“孪生兄弟”间进行配对交易、增厚收益的可能。

这无疑让港股互联网这个“进攻先锋”,在具体的投资实践中,又多了一份值得期待的精细化操作空间。投资,很多时候就是这样,在看清大方向的同时,用好手中的每一个新工具。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,了解基金的具体情况。基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。本基金由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。国证港股通互联网指数由深圳证券信息有限公司(“深证信息”)编制和计算,其所有权归属深证信息。未经深证信息授权许可,任何机构和个人均不得擅自将其用作任何商业用途,包括但不局限于用作投资组合的业绩比较基准或者产品的标的指数。深证信息对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。深证信息对于跟踪标的指数的产品不作任何担保、背书、销售或推广,不承担与此相关的任何责任。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

为您推荐:

高效对接燃爆第十届AES墨西哥展现场,展商订单捷报频传,期待明年墨西哥再见!

14家坤元资产FOF生态伙伴登顶36氪2025中国“最具影响力”产业投资机构

河南省“国培计划 (2025)”书法教育骨干教师专项培训第二期在中国翰园碑林开班

国网古浪县供电公司:“督”战秋收一线守护农户“钱袋子”

品质赢未来:石荣霄酒西安糖酒会获现场专业观众、经销商广泛好评

同济堂解锁医疗大健康行业AI创新领军企业奖,以创新实力彰显行业担当

秋分养生从这几方面入手,同济堂节气守护之道

秋分养生:从古籍智慧到现代守护,安然度秋有方法

2025武义钛杯口碑好的TOP5推荐榜超轻钛杯专业厂家实力推荐,值得信赖