四川大决策投顾:伴随供需优化,动力电池行业景气度有望回升

四川大决策投顾 摘要:动力电池行业作为新能源汽车产业链的核心环节,受益于全球能源转型及新能源汽车渗透率提升,其市场规模持续扩张。伴随行业供需改善,当前行业景气度回升可期。

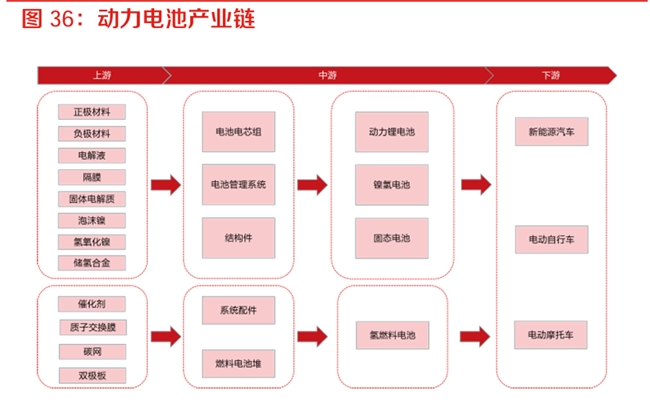

1.动力电池概述

动力电池行业是新能源汽车产业链中的关键环节,产业链上游为锂资源、钴资源和镍资源等矿产资源供应及正极材料、负极材料、电解液和隔膜等电池材料供应;中游为动力电池制造,包括加工、封装、组装等流程;下游为应用市场,主要应用于电动汽车。

2.受益于新能源汽车渗透率稳步,动力电池产量稳步提升

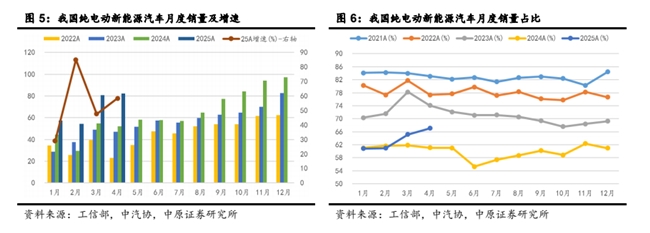

2022 年,全球新能源乘用车合计销售 1007.53 万辆,同比增长 56.40%,占比由 2021 年的 9%大幅提升至 2022 年的 14%;全球纯电动车销量 723.31 万辆,占全球新能源车市场的72%。全球新能源汽车高增长,主要受益于中国新能源汽车市场增长,中国新能源汽车全球占比由 2021 年 51%提升至 2022 年的 65%。2023 年,全球新能源乘用车合计销量 1368.58 万辆,同比增长 35.84%,占整体市场 16%份额(其中纯电动车型占比为 11%);2024 年合计销售 1724.16 万辆,同比增长 25.98%,占比 22%。

根据 Clean Technica 数据:2025 年 3 月,全球新能源汽车销量 163.50 万辆,同比增长24.37%,环比 2025 年 2 月增长 34.39%。2025 年以来,全球新能源汽车合计销售 411.00 万辆,同比增长 27.93%。

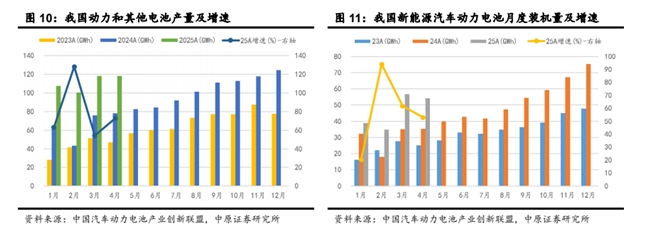

根据中国汽车动力电池产业创新联盟相关数据:2022 年,我国动力电池合计产量545.22GWh,同比大幅增长 148.19%;2023 年,我国动力和储能电池合计产量 778.10GWh,同比增长42.5%;2024年,我国动力和其他电池合计产量1096.80GWh,累计同比增长 40.96%。

2025 年 4 月,我国动力和其他电池合计产量 118.20GWh,同比增长 72.80%,环比 2025年 3 月回落 0.08%。2025 年以来,我国动力和其他电池合计产量 444.60GWh,累计同比增长67.100%。

2022 年我国动力电池出口量共计 68.08GWh,其中三元电池出口占比 68.9%、磷酸铁锂电池出口占比 30.7%;2023 年,我国动力及储能电池合计出口 152.6GWh,其中动力电池累计出口占比 83.5%、其他电池累计出口占比 16.5%;2024 年,我国动力和其它电池合计出口197.10GWh,同比增长 29.20%,合计累计出口占累计销量的 19.0%,其中三元电池出口占比42.58%、磷酸铁锂电池出口占比56.53%。2025年4月,我国动力和其它电池合计出口22.3GWh,合计出口占当月销量的 18.90%,其中三元电池出口 8.7GWh,三元电池出口占比 39.01%;磷酸铁锂电池出口量 13.5GWh,出口占比 60.54%。2025 年以来,我国动力和其他电池累计出口83.90GWh,累计同比增长 83.2%,累计出口占前 4 月累计销量的 20.8%,其中三元电池占比37.90%、磷酸铁锂电池占比 61.74%。

3.行业目前维持双寡头格局,宁德时代龙头地位稳固

国内:202501宁德时代份额小幅下滑,比亚迪、国轩高科、多氟多等公司装机增速快。2025Q1宁德时代装机量57.5GWh,同比+39.3%,市占率44.3%,同比-4.2pct;多氟多、国轩高科、比亚迪分别同比增长165.0%、107.1%、67.8%。

海外: 2025年1-2月日韩系份额被国内企业蚕食,同比共丢失7.1pct市场份额。2025年1-2月,全球累计装机达129.9GWh,同比+40.3%;分厂商来看,宁德时代装机量49.6GWh,同比+39.7%,市占率38.2%,同比-0.1pct,龙头地位稳固:比亚迪国轩高科、亿纬锂能等国产厂商市占率稳步提升,日韩系LG新能源、松下、三星SDI等份额被逐步蚕食,市占率下滑。

4.当前行业处于景气回升阶段

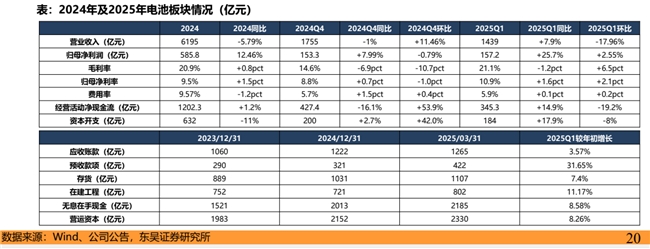

电池板块24年实现营收6195亿元,同降6%,归母净利润585.8亿元,同增12%;24年Q4营收1755亿元,同环比-1%/+11%,归母净利润153.3亿元,同环比+8%/-0.8%。 25年Q1营收1439亿元,同环比+7.9%/-18%。其中宁德时代对板块贡献最大,24年实现归母净利润540亿元,25年Q1归母净利润148.6亿元。

原材料价格下行,24年电池价格下行,25年Q1价格企稳,盈利能力稳中有升。24年毛利率20.9%,同比+0.8pct,归母净利率9.5%,同比+1.5pct,费用率9.6%,同比-1.2pct;24Q4毛利率14.6%,同环比-6.9/-10.7pct,归母净利率8.8%,同环比+0.7/-1.0pct,费用率5.7%,同环比-1.5/+0.4pct;25年Q1毛利率21.1%,同环比-1.2/+6.5pct,归母净利率10.9%,同环比+1.6/+2.1pct,费用率5.9%,同环比+0.1/+0.2pct。

25Q1在建工程较年初增长11%,无息在手现金增加9%。25Q1末应收账款1265亿元,较年初增长3.57%;预收款422亿元,较年初增长31.65%;存货1107亿元,较年初增加7.4%;在建工程802亿元,较年初增长11.17%;无息在手现金2185亿元,较年初增长9%;运营资本2330亿元,较年初增加9%。

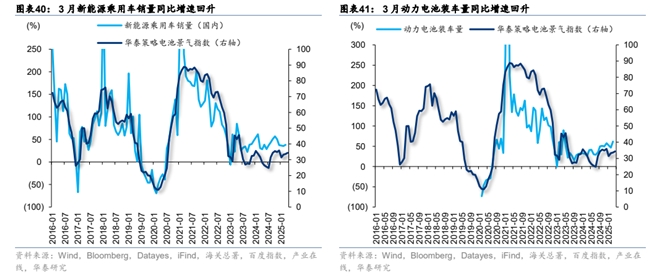

4 月华泰策略电池景气指数 34.4,较 1 月(31.4)爬坡。3 月新能源乘用车销量同比+38.0%,较 1-2 月(+35.5%)回升;动力电池装车量同比+61.7%,较 1-2 月(+46.5%)回升。前瞻来看,电解钴价格同比在大周期拐点处领先新能源车销量同比 6M 左右,3-4 月电解钴价格同比转正,底部或已出现,指引新能源车销量增速下半年或回升。

5.动力电池行业投资逻辑与个股梳理

动力电池行业作为新能源汽车产业链的核心环节,受益于全球能源转型及新能源汽车渗透率提升,其市场规模持续扩张。伴随行业供需改善,当前行业景气度回升可期。

相关个股:宁德时代、比亚迪、亿纬锂能、国轩高科、欣旺达等。

风险提示:价格竞争超市场预期、原材料价格波动、投资增速下滑。

参考资料来源:

1.2025-5-7东吴证券——筑底完成,龙头率先复苏

2.2025-5-13中原证券——销量同比高增长,短期关注

3.2025-5-16华泰证券——财报和中观景气改善的交集

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。