威高血净:3年销售费用近20亿 斥资2亿举办学术会

2025年5月8日,山东威高血液净化制品股份有限公司(以下简称:“威高血净”)即将上市。

威高血净专注于血液净化医用制品的研发、生产和销售,此次IPO拟募集135,100.00万元用于“威高血液净化智能化生产建设项目”“透析器(赣州)生产建设项目”“威高新型血液净化高性能耗材产品及设备研发中心建设项目”“威高血液净化数字化信息技术平台建设项目”以及补充流动资金。

据公开资料,威高血净层冲刺港交所,但是如今却谋求在A股主板上市,在排队期间,公司销售费用居高不下,关联交易和募投项目合理性等被交易所重点关注。

01 3年销售费用近20亿,三年斥资2亿举办学术会

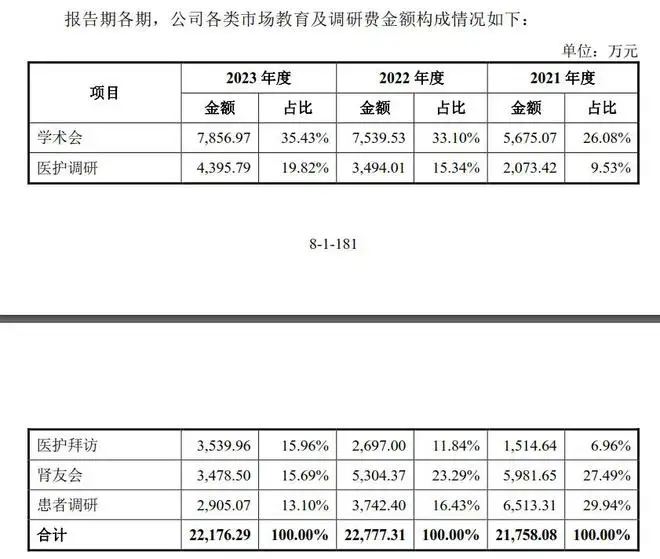

据威高血净招股书,2021年至2024年前六个月,威高血净销售费用分别为67,891.41万元、68,661.14万元、68,800.15万元、29,929.61万元。

在第一轮问询函中,交易所注意到威高血净销售费用分别为60,814.19万元、67,891.41万元、68,661.14万元和32,400.64万元,其中职工薪酬、市场教育及调研费占比较高;公司销售费用占营业收入的比例约为20%,高于同行业可比上市公司;报告期内公司存在与个人服务商合作开展肾友会、肾友调研等市场教育及调研活动的情形。

交易所要求威高血净说明市场教育及调研费的构成情况,相关活动的类型、举办方式,报告期各期各类活动举办情况.

自行或委托第三方服务商开展市场教育及调研活动的具体安排,报告期内向第三方服务商支付相关费用的金额及占比,支付服务费的公允性;与个人服务商合作的原因,是否符合行业惯例.

比较威高血净销售费用构成与同行业可比公司的差异情况,并分析威高血净销售费用率高于可比公司的原因与合理性;自成立以来威高血净、员工、经销商、第三方服务商是否存在不当竞争行为,相关方与下游客户、终端医院是否存在关联关系,威高血净对防范不当竞争行为建立的内控措施及其执行情况。

威高血净在回复函中表示,公司与山外山、健帆生物的销售费用构成相似,均主要为职工薪酬和市场教育及调研费用。其中,山外山整体销售费用率与公司相近,略低于公司,且2022年、2023年随着山外山业绩快速增长,其与公司的销售费用率差异在缩窄。

具体构成上山外山职工薪酬占收入比例与公司相近,由于山外山主要经营血液净化设备涉及提供售后维修服务,山外山部分销售资源分流到售后服务活动中,销售费用中有一定比例为售后服务费,相应的其市场教育及调研费用占收入比例略低于公司。

威高血净基于自身业务需要,采取了丰富多样的市场教育及调研活动,其中包括学术会、医护调研等,其中学术会支出占比最高,威高血净解释主要是为公司参与或组织的临床相关科室医生、护士学术会议活动,学术会议类型包括科室会、省市级学术研讨会等,公司通过学术会议分享一线临床治疗方案、临床前沿研究、医患沟通技巧要点等。

02 关联交易被问询

除销售费用外,威高血净关联交易被交易所重点关注,交易所注意到,剔除向合资企业的采购后,威高血净各年度关联采购占营业成本的比例分别为8.49%、9.87%、11.26%和12.26%,其中重大关联采购来自向威高肾科采购透析粉/液;威高血净报告期内向生命科技采购血液灌流器产品,采购金额分别为2,363.21万元、1,597.80万元、5,107.59万元和2,042.23万元。

交易所要求威高血净说明威高药业、威高肾科的基本情况、主营业务和主要产品,威高药业设立威高肾科的背景;报告期内威高血净透析液/粉采购不断扩大的原因,相关采购的商业合理性和定价公允性,未来采购金额是否可能持续扩大;威高血净未整合威高肾科相关业务的原因及合理性,未来的规范措施。

生命科技的基本情况、主营业务和主要产品,其受托销售的阳权品牌血液灌流器的来源,威高血净向生命科技而非其上游供应商采购的合理性,采购的商业合理性和定价公允性,未来采购是否可能持续扩大,未来的规范措施。

威高血净表示,威高集团自威高药业设立威高肾科,由威高肾科进行透析粉/液产品的生产销售。

关于报告期内威高血净透析液/粉采购不断扩大的原因,威高血净表示是因为营业收入规模不断提升,相关采购具有商业合理性且定价公允。

威高血净强调向威高肾科采购价格与威高肾科向其他无关联第三方经销商销售价格基本一致。

同时威高血净认为,威高血净向威高肾科采购价格与康盛生物对外销售价格不存在重大差异。

但最后威高血净强调,为进一步规范和减少关联交易,威高血净已出具专项承诺函,承诺未来将多元化采购渠道,2024年度起向威高肾科采购透析粉/液等产品的金额不再扩大。

03 募投项目必要性被质疑

关于募投项目,交易所第一轮问询中要求威高血净结合国内透析器、透析管路的市场规模、威高血净的市场份额,现有产能利用情况,分析本次募投项目扩增透析器、透析管路产能的合理性、必要性,募投项目是否存在产能消化风险;本次募投项目搭建研发平台、开发信息系统平台的合理性和必要性。

第二轮问询函中,交易所再次注意到公司研发中心建设项目、数字化信息技术平台建设项目和补充流动资金项目拟使用募集资金投入金额分别为2.85亿元、0.98亿元和4亿元;其中,研发中心建设项目中项目工程建设其他费用达2.03亿元,主要为试验研究费用。

交易所要求威高血净说明威高血液净化智能化生产建设项目、透析器(赣州)生产建设项目中拟购置生产设备的具体构成及用途,结合威高血净目前的设备规模和产量配比关系分析购置设备的合理性,结合项目达产后的预计产能增加情况、集采后的市场需求及竞争状况、在手订单等,分析募集资金用于产能扩充的必要性。

结合现有研发场地的研究设备情况及拟购置设备的具体用途、报告期内威高血净研发投入水平、在研项目情况分析研发中心建设募投项目的合理性,试验研究费用的预计用途以及预算合理性。

结合同行业可比公司信息化平台建设情况和募集资金投入情况分析相关预算的合理性;威高血净各募投项目拟构建固定资产和无形资产的金额、占比和主要内容,相关资产折旧摊销金额对威高血净未来财务数据的影响。

威高血净表示,公司“威高血液净化智能化生产建设项目”拟购置生产设备17,258.78万元。项目主要生产设备为血液透析器生产设备、血液透析管路生产设备等,具体设备主要包括自动化生产线、注塑设备、挤出设备、生产所需模具等。

公司“透析器(赣州)生产建设项目”拟购置生产设备15,880.92万元,项目主要生产设备血液透析器生产设备,具体设备主要包括自动化生产线、辐照灭菌设备、注塑设备、检测设备、生产所需模具等。

关于募投项目合理性,威高血净强调在市场规模增长的情况下,本次新增血液透析器、血液透析管路产能不存在重大产能消化风险。

报告期各期,公司血液透析器产线产能利用率分别为70.70%、92.06%和94.16%;血液透析管路产线产能利用率分别为84.26%、93.36%和98.38%,产能利用率维持较高水平。公司控股子公司成都威高血净新建的血液透析器和血液透析管路生产线于2021年下半年开始投产,导致当年的产能利用率较低,2022年随着相关生产线产量提升,产能利用率恢复较高水平。关于威高血净募投项目后续落地情况,以及IPO进程,值得市场持续关注。

© THE END

素材皆来自官方公开资料及招股书

本文不构成任何投资建议。