利差损背景下,中英人寿臻享未来、臻享传家唱响3.0新时代财富管理

近日在不少寿险营销员朋友圈再次出现有关“产品炒停售”的内容,甚至有人发出3.0%预定利率再次下调的传闻。

就在去年8月1日,寿险行业告别3.5%预定利率也就不到一年时间,3.0%预定利率真的会再次下调吗?

随着利率的进一步下行,一方面招行、民生等银行都已经宣布不再发售大额存单,国内各大银行的存款利率也相继新一轮的存款利率下调;

另一方面以10年期和30年期为代表的长端国债收益率,在今年一季度也分别下行27个和38个BP至2.29%、2.46%,低于目前3.0%预定利率是50-70个BP。

另外,上半年监管部门两次窗口指导下调万能险结算利率。

根据最新要求,部分中小保险公司万能险结算利率不能超过 3.3%,大公司不能超过 3.1%,并且要求分红险参照执行。

除此之外,监管部门也在通过“报行合一”推动保险公司算账经营,降低经营成本,业内人士认为,这些举措也都是为了降低保险公司负债端成本,缓解行业所面临的利差损风险。

而如果我们参照邻国日本当年在处置寿险利差损风险时,如下图所示,将寿险预定利率从6%-6.25%下调至0.75%-1.5%;

就在今年3月,国内知名财经媒体财新发表《处置问题险企》文章引发了行业内外对”是否打破寿险刚兑“的极大关注。

原因是财经原文中有一段提到:正在修订过程中的《保险法》草案中已新增提出:“若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。”

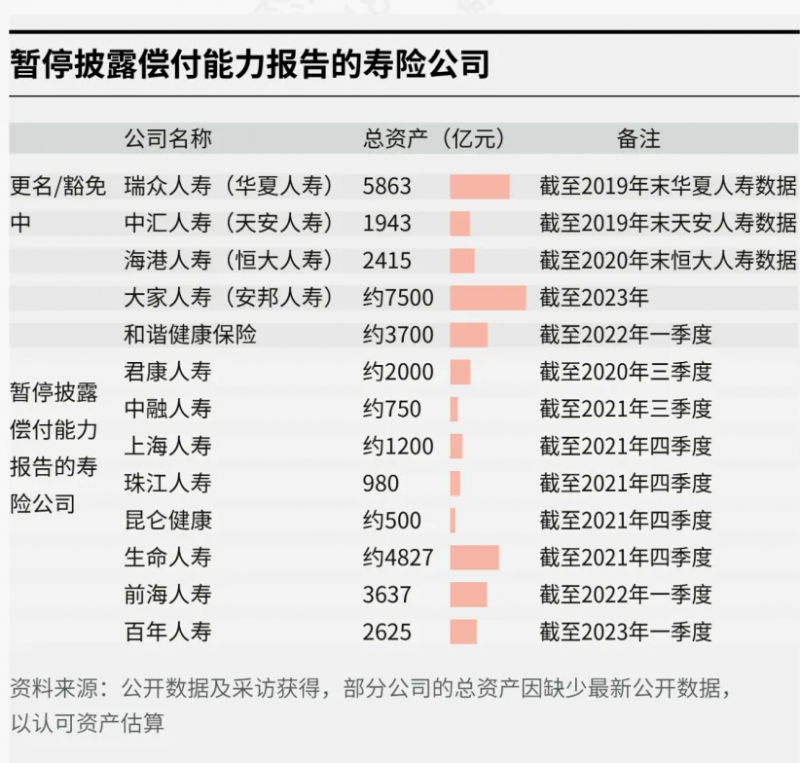

在财新的文章中也披露出了因各类原因而暂停披露偿付能力报告的13家寿险公司,这也引发了市场消费者对于这些险企的担忧。

有业内人士认为,随着资产和负债环境的变化,现在市场进入了一个真正考验险企持续稳定经营能力的时候。

的确,诸如弘康人寿(金玉满堂系列)、国联人寿(益利多系列)、和泰人寿(增多多系列)以及海保人寿(利多多系列)等中小险企依靠过去单纯激进产品设计策略已经走不通了,有一些保险公司甚至退出了3.0%利率的产品竞争。

在今年的储蓄保险市场上开始崭露头角大放光彩的,既不是大型的老牌国有险企,也不是过去几年产品激进的中小险企,而是一直以稳健经营为特征的中外合资险企。

中英人寿就是中外合资险企中最为典型,也是在3.0%储蓄险市场上产品最具代表性的险企,我们以臻享传家和臻享未来这两款固定收益类储蓄产品为例。

30岁女性,年交10万,5年交,如下图所示,臻享未来在缴费期最后一年现金价值高达504400,超过了累计已交保费,这也就意味着5年交5年即可回本。

回本之后,现金价值基本以每年3%的复利递增,30年现价1074900,超过2倍所交保费;

40年现价1444600,接近3倍所交保费;50年现价1941300,接近4倍所交保费;

另外经过irr测算,长期内部回报率高达2.90%。

相较于臻享未来主打短期回本较快的特点,臻享传家主打更高的中长期收益特征,如下图所示:

同样是30岁女性,年交10万,5年交,第7个保单年末现价为516700,超过累计已交保费50万,相比臻享未来晚2年回本。

回本之后,同样以3%左右的复利递增,30年现价1099500,超过2倍所交保费;

40年现价1477400,接近3倍所交保费;50年现价1985400,接近4倍所交保费;

相较于臻享未来长期irr2.90%,臻享传家长期irr高达2.94%,中长期回报率更高。

总结来说,以5年交为例,臻享传家现金价值和irr内部回报率更高,回本慢两年;而臻享未来缴费期结束即可回本,回本时间更快,现金价值和irr内部回报率稍微低一些。

无论是臻享未来,或者是臻享传家,一经买入,保单利益就确定在合同里面了,不存在浮动,不存在假设,更不存在亏损,每年3%的速度复利增值。

我们不禁要问为什么中英人寿可以在利率越来越低的市场环境下,仍然能够做出预定利率3%的高保证收益储蓄产品。

第一,中英人寿股东背景实力强大;

公开资料显示,中英人寿保险有限公司由中国中粮资本投资有限公司与英国英杰华集团合资组建,于2003年1月1日正式开业,目前注册资本金29.5亿元人民币。

中方股东中粮集团,是与新中国同龄的中央直属大型国有企业,是中国农粮行业的领军者,是全球布局、全产业链的国际化大粮商,业务遍及全球140多个国家和地区。2023年位列世界500强第87位,是我国十大“国之重器”品牌之一。

外方股东英杰华集团,总部位于英国伦敦,是全球领先的保险集团,经营范围覆盖全球多个国家,为超1920万名客户提供优质保险服务。

英杰华保险的历史最早可追溯至1696年“房屋火灾损失保险公司-手拉手”,距今已有300多年,英国历史上诸多知名人物如牛顿、丘吉尔都是英杰华的客户。

第二,中英人寿投资能力和业绩超强;

利差损的本质就是保险公司实际投资收益率不及保单预期收益率导致的亏损,想要防范利差损风险归根结底是要提高险资投资收益水平。

根据公开披露信息整理内容显示,2023年中英人寿综合投资收益率达到6.42%,在已公布数据的59家非上市险企中位列TOP 2。

从近3年平均来看,中英人寿综合投资收益率为5.93%,位列TOP4。

根据“13个精算师”过往整理数据显示,在2024年第一季度最新公布的寿险公司投资总收益率,中英以2.92%摘得头筹。

为什么中英人寿可以做到这么好的投资收益成绩,这和中英背后专业的资管团队和投研策略密不可分。

比如在固定收益投资部分,超长期利率债是寿险资金真正的“无风险资产”,能够匹配长久期负债、对冲利率风险,满足负债最低收益要求;

近几年保险行业对长久期利率债投资占比持续提升,中英2023年末超长期利率债配置比例已达到48%,取得了战略配置优势;

从当前利差损的背景下,单纯靠”躺平式”配置利率债已无以为继,未来固收投资的胜负手在于长周期利率“波段交易”。

再比如中英在权益投资方面,充分发挥保险资金“长期+活钱”的资金优势,寻找长期现金牛型资产,不断垒厚“家底”,寻找敢于长线越跌越买的“锚”,同时以“熊市”思维构建权益组合,以运动战仓位调整获取绝对收益。

在股票投资部分,中英建立了职责明确、分工合理的股票投资组织架构,设立了独立的资产管理部门,并以正式发文的形式在资产管理部门内部组建了股票投资团队。

第三,中英人寿风控和财务超级稳健

中英人寿践行长期主义理念,在业务规模迅速增长的同时,也始终保持着公司长期稳健经营的强大实力,这体现中英充足的偿付能力和优异的监管评级。

根据中英披露的2024年Q1偿付能力披露报告显示,中英人寿核心偿付能力达到了161.62%,综合偿付能力达到了260.7%,均远远高于监管要求标准。

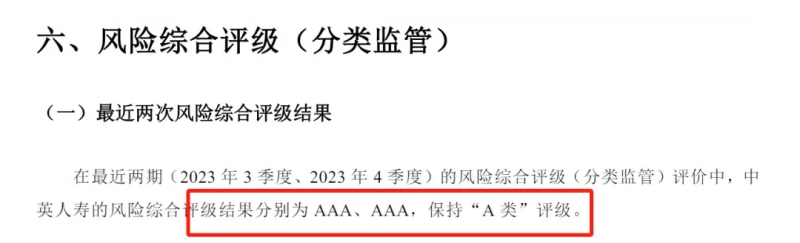

另外在最近两次的风险综合评级结果显示,中英人寿连续保持最佳的AAA评级结果,非常亮眼。

值得一提的是,中英人寿在过去若干年中创下了连续30次荣获A类监管评级,在偿二代二期新规下更是取得了连续6次荣获AAA风险综合评价。

此外,国际知名风险评级机构穆迪也曾给出中英人寿A3展望稳定评级,惠誉也给出了A-展望稳定评级,这也是内地保险公司非常罕见的获得国际机构的A类评级。

综上,我们透过分析中英人寿的股东背景、投资实力和风险财务评级这三方面就能看出为什么在很多保险公司纷纷退出3.0或者选择更加保守策略下,中英人寿依然可以逆势而上,分别在3.0%市场上做出臻享传家和臻享未来这两款王牌产品。

说的通俗一些就是底子厚,实力强,功力深。

从另外一个角度上来说,诸如二臻这类的终身寿险产品,很多客户买来即是作为一个稳健投资理财的资产配置,同时也承担着财富传承的需要,因此对经营这类产品的保险公司的永续经营能力就非常看中。

甚至某种程度上而言,对于兼顾养老退休和财富传承的中高净值客户而言,绝对收益高低并不是他们第一优先考虑的因素,而是看一家保险公司长期以来是否具备足够强大的股东背景,是否具备完备和稳定的投研架构和团队以及是否拥有很好的风控体系,而中英人寿以及旗下臻享传家和臻享未来正是这类客户非常看中的。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

为您推荐:

利差损背景下,中英人寿臻享未来、臻享传家唱响3.0新时代财富管理

农发行井研县支行:开展金融科技宣传活动

温州男科医院有哪些?温州建国医院看前列腺炎正规可靠的吗?

农发行井研县支行:全力筑牢初夏安全生产防线 守护群众“稳稳的幸福”

东莞莞医医院泌尿外科医生评价好吗?莞医医院泌尿外科专家提醒:生活习惯不好 身体易有恙

农发行井研支行:强青年能力,担支农职责

鑫金鼎隔热条携手中国人保产品责任险,为消费者保驾护航

农发行乐山市分行:“三项行动”筑牢防灾减灾安全生产防线