四川大决策投顾:从总量扩张到结构优化,检测服务行业高质量发展可期

四川大决策投顾 摘要:检测服务行业步入稳健增长新阶段,投资逻辑从总量扩张转向结构优化。核心机遇在于商业航天、半导体等新兴领域带来的高壁垒增量需求。行业竞争格局迎来拐点,中小机构加速出清,市场份额向具备技术与品牌优势的头部企业集中,强者恒强趋势确立。

1.检测服务证行业概述

检验检测认证(TIC)是一种专业化服务。行业产业链上游包括检测设备、测量仪器、质量分析仪等设备及化学试剂等耗材。中游为检测服务机构,主要包括民营检测机构、外资检测机构以及国资机构三种类型。下游应用市场广泛涉及国民经济各大领域,主要包括食品制造业、药品制造业、汽车制造业、消费品制造业等。

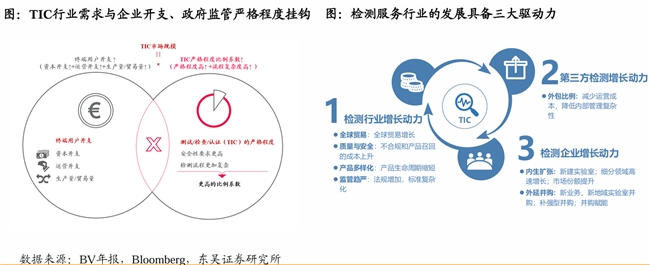

检测服务行业作用于研发、生产和流通全环节,其需求与企业开支、政府监管严格程度直接挂钩,发展具备三大驱动力:

(1)全球经济体量、贸易量增长,如中国加入WTO后,检测服务行业快速增长。(2)新技术或新产品催生新的检验检测认证需求,例如近年新能源汽车检测需求快速增长。(3)群众对产品质量重视度提升,政府法律法规趋严。

2.检验检测行业需求维持稳健增长,新兴业务占比稳步提升

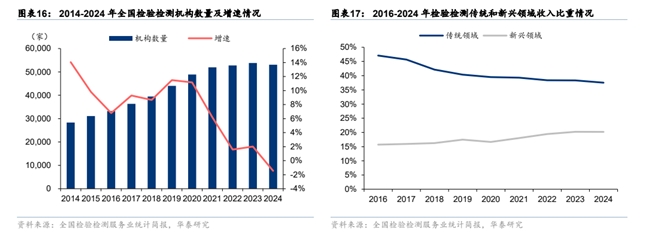

检验检测下游涉及宏观经济各行各业,稳态渗透率下行业整体与 GDP 增速趋同,但由于我国检测行业起步较晚,渗透率尚处提升阶段,增速相对高于宏观经济。根据《全国检验检测服务业统计简报》(国家认监委 2025.7.15 发布),截至 2024 年底,全国获得资质认定的检验检测机构共有 53,057 家,同比下降 1.44%,是近 20 年来首次下降。2024 年底从业人员 155 万人,拥有各类仪器设备 1067 万台套。全年实现营业收入 4875.97亿元,同比增长 4.41%,共出具检验检测报告 5.51 亿份,同比下降 8.66%,自 2022 年起连续三年下降。规模以上机构(营收≥2000 万元)7,972 家,占比 15.03%,但营收占比高达 81.24%。

2024 年,电子电器、机械、材料测试、软件及信息化等新兴领域检验检测业务实现收入984.80 亿元,同比增长 4.24%,占行业总收入的 20.20%。建筑工程、建筑材料、环保设备和机动车检验等传统领域实现营收 1830.18 亿元,同比增长 2.27%,占比从 2016 年的47.09%逐年下滑至 2024 年的 37.53%。新兴领域营业收入增速是传统领域的近两倍。

3.行业竞争格局较为分散,行业龙头份额提升空间广阔

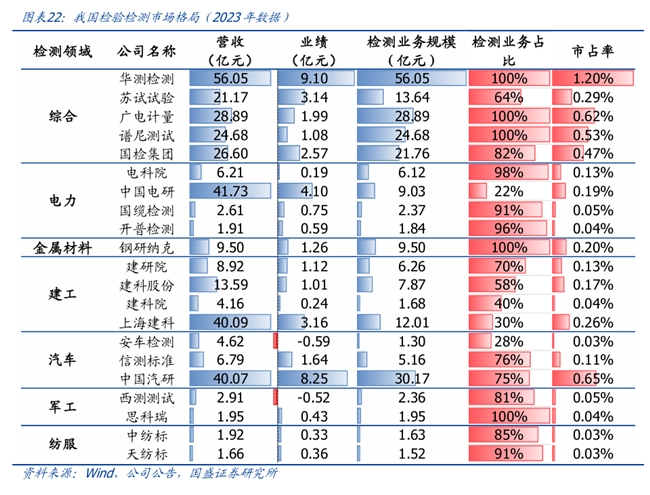

检验检测市场格局分散,CR5仅3%。基于2023年检验检测市场规模测算,我国检验检测头部企业华测检测/国检集团/苏试试验/广电计量/谱尼测试市占率分别约1.20%/0.47%/0.29%/0.62%/0.53%,CR5 仅 3.11%(按各公司检测业务测算),格局极度分散,其主要原因在于:1)检测涉及各行各业,需求分散,跨行业存在资质申请、研发、实验室建设周期,综合经营难度较大;2)化学类检测样本存在运输半径,且由于部分区域设有地方备案制度,检测行业具备显著区域化经营特征,全国化检测机构较少。

4.检测服务行业投资逻辑与个股梳理

检测服务行业步入稳健增长新阶段,投资逻辑从总量扩张转向结构优化。核心机遇在于商业航天、半导体等新兴领域带来的高壁垒增量需求。行业竞争格局迎来拐点,中小机构加速出清,市场份额向具备技术与品牌优势的头部企业集中,强者恒强趋势确立。

风险提示:市场竞争加剧风险;技术无法持续创新的风险;毛利率下滑风险。

参考资料来源:

1.2025-10-23华泰证券——材料检测扩产与仪器国产化双轮驱动

2.2025-5-9东吴证券——检测服务行业2024年&2025年一季报总结板块增速企稳,关注内需复苏与高壁垒高增长的新兴赛道

3.2025-2-6银河证券——内生外延穿越周期,检测龙头行稳致远

4.2024-9-3国盛证券——国产替代研发检测龙头,盈利修复拐点已现

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)