四川大决策投顾:环保政策与中间体瓶颈背景下,染料价格中枢有望上移

四川大决策投顾 摘要:当前染料行业的投资逻辑核心在于成本驱动叠加格局优化。关键中间体因环保限制产能紧张,价格大幅上涨,倒逼染料价格上行。在环保和“双碳”政策背景下,中小企业生存空间被挤压,行业集中度持续提升。因此,投资应聚焦具备关键中间体自供能力的一体化龙头企业,它们能有效消化成本压力并受益于价格上涨带来的业绩弹性。

1.染料行业概述

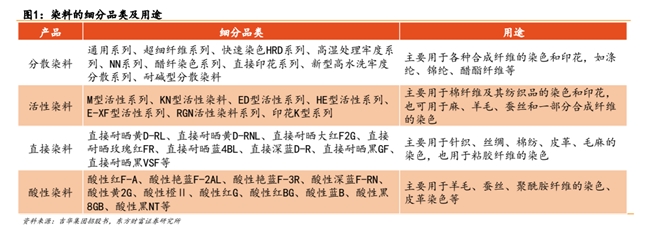

染料是指能使纤维织物或其他物质染成鲜艳而坚固的颜色的物质。按照染料的不同化学结构,可将染料分为偶氮染料、蒽醌染料、芳甲烷染料、靛族染料、硫化染料、酞菁染料、硝基和亚硝基染料等。根据染料性质及应用方法,可将染料分为分散染料、活性染料、酸性染料、硫化染料、还原染料、直接染料等若干类别。

根据染料的性质及应用方法,可以分为活性染料、分散染料、酸性染料、硫化染料等,其中活性和分散是当前应用最广泛的品类:

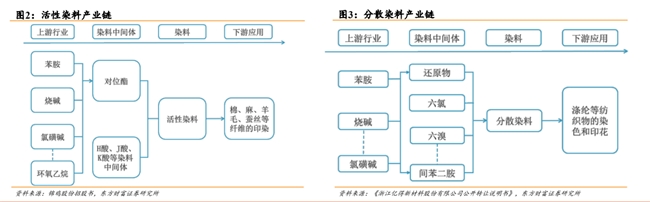

活性染料:以H酸/J酸/K酸为主要原材料,与对位酯发生反应生产活性染料,下游主要用于印染棉、麻、羊毛、蚕丝等天然化纤;

分散染料:以石油或煤炭作为初始原材料,合成间苯二胺和对苯二胺,再与还原物生产分散染料,下游主要用于印染涤纶、锦纶等人造纤维。

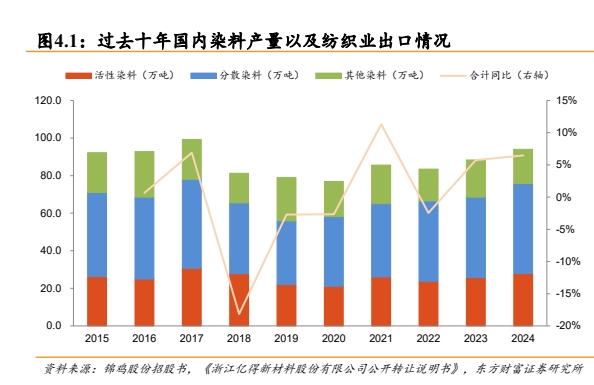

2.染料行业的产量整体呈现增长态势

染料行业产量整体水平处于增长态势:2016-2017年,国内纺织业出口同比增长,且2017年增长更显著、因此当期国内染料产量是近十年的高位;2018-2019年国际贸易形势趋于紧张,纺服产业出口受到影响,染料产量也随之下滑;2020年公共卫生事件导致需求进一步下滑;2021年全球消费量恢复带来的出口额回升;2022-2024年累计出口额同比增长,带动染料产量逐年提升。因此,拉长时间周期,纺服原料及制品整体处于上涨趋势,这也有望带动染料的产销同步上行。

3.行业格局变动加速

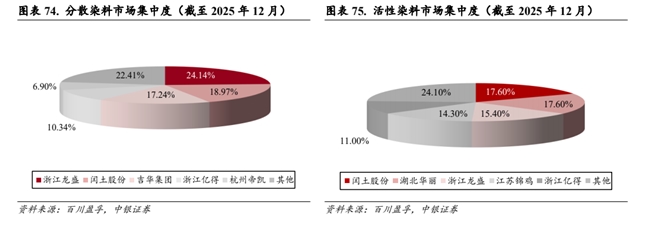

行业集中度较高。2024 年我国染料产量前五名的上市公司是浙江龙盛(22.06 万吨)、闰土股份(19.37万吨)、吉华集团(7.46 万吨)、锦鸡股份(4.96 万吨)、安诺其(3.55 万吨),五家企业合计产量占全国总产量比重达 61.07%,较 2023 年提升 1.54pct。根据百川盈孚,截至 2025 年 12 月,分散染料、活性染料 CR5 分别为 77.59%、75.90%。

近年来环保监管持续趋严,中国是全球最大的染料生产国,印染作为高污染、高能耗行业,面临着[1]更强的环保督察压力。工信部等五部门联合印发的《关于开展零碳工厂建设工作的指导意见》明确,自 2026 年起将遴选零碳工厂示范项目,更高的环保处理能力要求与绿色合规成本将压缩中小企业的生产空间,头部厂商的优势进一步现。

4.中间体还原物率先出清,价格向上有望超预期

关键中间体还原物率先提价,行业或迎成本+格局双重塑。近期分散染料关键中间体还原物(2-氨基-4-乙酰氨基苯甲醚)价格由2.5万/吨上调至3.8万/吨,其价格大幅上涨或直接推高分散染料的生产成本,我们认为,关键中间体价格大幅上涨或将带来三大核心影响:

①成本压力下,染料生产企业后续或逐步调整产品价格,向下游传导部分成本压力;

②对中小型染料企业而言,因其原料储备往往有限、成本上涨可能带来更大资金压力,或不得不减产观望,订单将有望进一步向具备原料配套及规模优势的头部企业集中,远期甚至将加速中小型染料企业的出清;

③下游面料与印染企业鉴于涨价预期,可能加强采购备货,短期染料市场供需紧张态势难解,分散染料顺价路径或更通畅。

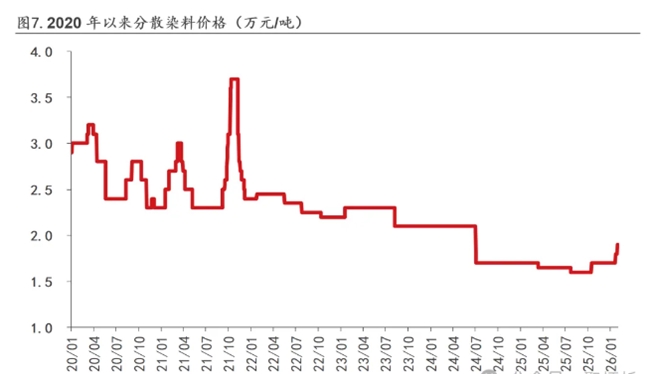

分散染料价格底部盘整已久,向上空间弹性较大。以史为鉴,分散染料价格曾在2015年和2019年触及4.5万元/吨历史高点,此后价格进入下行通道,当前价格仅2.3万元/吨。当前时点看,行业洗牌已较为充分,并考虑到上游关键中间体还原物的成本传导链条顺畅,后续分散染料价格向上空间较大。

5.染料行业投资逻辑与个股梳理

当前染料行业的投资逻辑核心在于成本驱动叠加格局优化。关键中间体因环保限制产能紧张,价格大幅上涨,倒逼染料价格上行。在环保和“双碳”政策背景下,中小企业生存空间被挤压,行业集中度持续提升。因此,投资应聚焦具备关键中间体自供能力的一体化龙头企业,它们能有效消化成本压力并受益于价格上涨带来的业绩弹性。

相关个股:

浙江龙盛:公司作为全球大型特殊化学品生产商和行业龙头企业,全球拥有年产 30 万吨染料产能和年产 10 万吨助剂产能,在全球市场中列居首位,且配备了关键中间体还原物产能,规模优势明显,产业链配套齐全。

闰土股份:公司染料年总产能近 23.8 万吨,其中分散染料产能 11.8 万吨,活性染料产能 10 万吨,其他染料产能近2 万吨,产品销售市场占有率继续稳居国内染料市场份额前二位。

吉华集团:公司拥有分散染料产能 7.5 万吨,活性染料产能 2 万吨,其他染料 1 万吨,并配备活性染料关键中间体 H 酸产能 2 万吨。

海翔药业:公司主导产品活性艳蓝KN-R占据全球约70%市场份额,并依托“中间体-染料”一体化产业链形成了显著的成本控制与质量稳定性优势。

风险提示:下游需求不及预期;市场竞争加剧风险;原材料波动风险。

参考资料:

1.2026-2-3中邮证券——染料价格接连上涨,环保政策趋严下关注龙头优势

2.2025-6-30东方财富证券——活性染料盈利能力或增强,看好染料关键中间体行业

3.2026-1-28中银证券——行业周期拐点已近,新材料蓄势腾飞

4.2026-2-4国投证券——新格局、新秩序、新周期、新价值

风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。