四川大决策投顾:多因素共振背景下,锂电池景气周期有望开启

四川大决策投顾 摘要:锂电池行业正从产能扩张转向技术升级,具备高能量密度、高安全性和长循环寿命优势的企业有望受益。同时,固态电池、硅碳负极等新技术突破将重塑竞争格局,建议关注技术领先、客户结构优质、具备成本优势的龙头公司。

1.锂电池行业概述

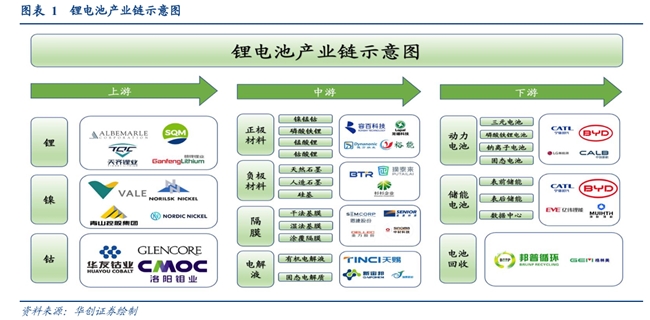

锂电池作为核心能源部件,其用途主要覆盖动力、消费电子及储能三大领域。其显著优势包括高能量密度、长循环寿命和快速充电能力,支撑了绿色能源转型和智能化应用的发展。通过多年的发展,锂电池行业已经形成较为成熟的产业链。

上游:主要包括电芯制备的材料、锂电设备,以及正负极的原料矿产。原料矿产具有较强的资源属性,产品价格的周期性较强,具有较大的弹性;材料环节由于处于电池制造的上游,承受了来自中下游价格战的压力。

中游:锂电池制造商处于产业链的中游,负责电池的研发制造,兼具科技和制造属性。在下一代技术突破前,规模效应显著,行业头部企业的盈利能力领先于行业平均。

下游:锂电池主要应用于新能源汽车、储能领域和消费电子等。储能应用领域中,发电与输配电公司是主要参与者,如五大发电集团、国网江苏等;动力电池领域的参与者主要是新能源车企。

2.我国锂电池行业全球竞争优势显著

工信部表示:我国已经建成全世界最完备的上中下游和后市场为一体的大宗产业链,正负极材料、电解液、隔膜等关键主材全球出货量高达70%以上。

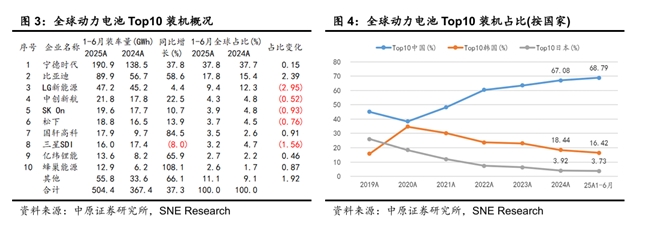

动力电池领域,韩国SNE Research统计显示:2020年以来,Top10动力电池企业中中国入围6家、韩国3家、日本1家,其中中国入围企业合计市场占比总体持续提升,如2020年占比 38.35%,2024年合计占比67.08%,2025年1-6月占比 68.79%,较 2024年同期提升 4.26 个百分点。2025年1-6月,韩国3家企业占比16.42%,日本1家企业占比 3.73%,韩国和日本分别较 2024 年同期回落 5.44 和回落 0.76 个百分点。同时,我国动力电池企业加速全球化布局,宁德时代、愿景动力在欧洲的动力电池工厂相继投产,其中2025年6月3日,远景动力位于法国杜埃的电池超级工厂正式投产,该工厂首期10GWh 产能的投产,每年将为20万辆电动汽车提供高品质的动力电池。

3.在新能源汽车、储能等领域带动下,全球锂电池需求强劲

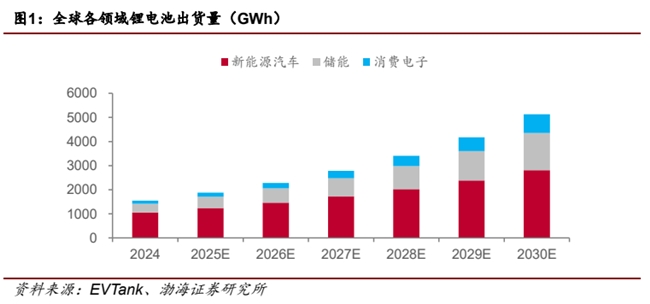

新能源汽车方面,2024年欧美新能源汽车市场在经济疲软和高利率等因素影响下表现一般,但中国““以旧换新”政策刺激了国内新能源汽车需求,2024 年全球汽车动力电池出货量同比增长 21.5%。储能方面,2024 年中国新能源强配政策叠加储能成本不断下探,带动储能电池需求快速增长;同时,美国、英国、沙特、澳大利亚等国也有一定储能装机需求,2024 年全球储能电池出货量同比增长 64.9%。消费电子领域,受到 ICT行业替换需求和新技术驱动,以及电动两轮车用小动力电池带动,2024 年全球小型电池出货量同比增长 9.6%。2024 年全球锂电池总出货量达到 1545GWh,据EVTank 预测,2030 年全球锂电池出货量有望达到 5127GWh。

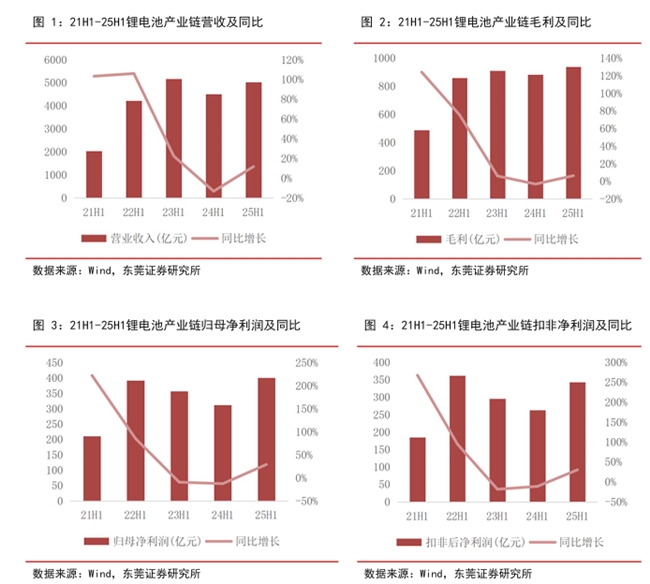

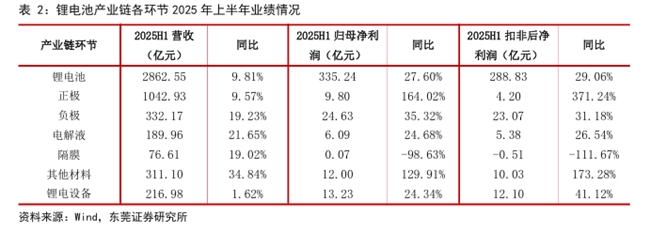

4.2025年上半年锂电池产业链业绩同比大幅改善

2025年上半年产业链归母净利润同比增长三成。锂电池产业链包括锂电池、正极材料、负极材料、电解液、隔膜、其他材料及锂电设备等细分环节。产业链2025年上半年实现营收5032.30亿元,同比增长11.78%;毛利939.04亿元,同比增长6.40%;归母净利润401.05亿元,同比增长29.08%;扣非后净利润343.09亿元,同比增长30.37%,显著扭转过去两年同期净利润持续下滑的局面。

除隔膜外,上半年产业链其他细分环节均实现净利润同比增长。2025年上半年,产业链各细分环节的营收均实现同比增长,营收增速依次为:其他材料(34.84%)>电解液(21.65%)>负极(19.23%)>隔膜(19.02%)>锂电池(9.81%)>正极(9.57%)>锂电设备(1.62%)。净利润方面,除隔膜环节以外,其他环节的归母净利润均实现同比增长,归母净利润增速依次为:正极(164.02%)>其他材料(129.91%)>负极(35.32%)>锂电池(27.60%)>电解液(24.68%)>锂电设备(24.34%)>隔膜(-98.63%)。

5.锂电池行业近期基本面具有多重积极变化

动力电池需求回暖,受益于新能源汽车“金九银十”销售旺季,多家车企推出新车型,产能利用率提升。储能市场呈现爆发式增长,上半年全球储能电芯出货量同比增超90%,出现“加价难排单”现象。

技术迭代加速,固态电池产业化进程推进,多家企业计划2025年下半年试生产半固态电池。

政策环境优化,政府引导产业有序布局,治理低价无序竞争,助力行业回归合理盈利水平。

6.锂电池投资逻辑与个股梳理

锂电池行业正从产能扩张转向技术升级,具备高能量密度、高安全性和长循环寿命优势的企业有望受益。同时,固态电池、硅碳负极等新技术突破将重塑竞争格局,建议关注技术领先、客户结构优质、具备成本优势的龙头公司。

相关个股:宁德时代、亿纬锂能、国轩高科、欣旺达、科达利、璞泰来、蔚蓝锂芯等。

风险提示:宏观经济下滑超预期;新能源汽车销售不及预期;行业政策执行力度不及预期;行业竞争加剧;细分领域价格大幅波动;

系统风险。

参考资料来源:

1.2025-9-14华创证券——锂电池产业链概览

2.2025-9-8东莞证券——02 业绩延续改善,向上拐点确立

3.2025-9-16渤海证券——固态电池引领产业变革,核心金属迎来需求新机

4.2025-9-2中原证券——内卷整治有助于提升行业全球竞争力

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

为您推荐:

本年度沈阳靠谱礼品盒厂商排名:柒玖包装制品厂实力

十大助眠产品深度横评:谁在真正修复你的睡眠?

东北地区首个甲状腺眼病研究基地在易视顿眼科成立

“溯源中国·沈阳臻品”走进重庆 共绘农业合作新篇章

六福珠宝携手唐宫文创,以珠宝艺术再现大唐瑰宝

门窗厂家对接C端客户:真的会卷垮中间商吗?

爱暖夕阳红 孝心伴我行 东沟中心小学重阳节孝亲敬老活动

深圳落地创新商业模式 以积分生态构建 “一刻钟社区生态圈”

极萌美容仪值得买吗?技术安全双硬核,答案藏在品牌基因里